Publié le 18/03/2026 · Mis à jour le 9 mai 2026 · Quentin Hagnéré, CGP certifié ORIAS (CIF, COA, COBSP, Carte T)

Références légales mobilisées dans ce guide

CGI : art. 14 à 33 quinquies (revenus fonciers), art. 28 (assiette), art. 29 (recettes), art. 31 (charges déductibles), art. 32 (micro-foncier), art. 154 quinquies (CSG déductible), art. 156 I 3° (déficit foncier, plafond 10 700 € et 21 400 € rénovation énergétique) · LPF : art. L.169 (délai de reprise 3 ans) · Lois récentes : LFR 2022 (loi 2022-1499 du 01/12/2022 art. 12 — doublement 21 400 €), décret n° 2023-297 du 21/04/2023, LF 2025 (loi 2025-127 du 14/02/2025), LF 2026 (loi 2026-103 du 19/02/2026) · BOFiP : BOI-RFPI-BASE-30-20 (imputation déficits fonciers, MAJ 16/09/2025), BOI-IR-RFPI ACTU-2024-00211 (doublement 21 400 € optionnel, 2 DPE obligatoires) · Jurisprudence clé : CE 28/09/2021 n° 439145 (travaux reconstruction non déductibles), CE 26/04/2017 n° 400441 (déficit imputable après vente), CE 12/03/2021 n° 442583 (TEOM = imposition), CE 18/10/2022 n° 462497 (SCI à l'IR attribution dérogatoire déficit).

1. Introduction : qui doit remplir la 2044 et quand ?

Vous avez un appartement en location et vous vous retrouvez face au formulaire 2044 sans savoir par où commencer ? Vous n'êtes pas seul : c'est l'un des formulaires fiscaux les plus redoutés par les propriétaires bailleurs. Pourtant, chaque ligne bien remplie peut vous faire économiser des centaines — voire des milliers — d'euros d'impôt.

Le formulaire 2044 est la déclaration des revenus fonciers que tout propriétaire bailleur en location nue doit remplir s'il relève du régime réel. Il accompagne votre déclaration de revenus principale (2042) et permet de calculer précisément votre résultat foncier : bénéfice imposable ou déficit déductible.

Concrètement, vous devez remplir la 2044 si vous êtes dans l'une de ces situations :

- Vous louez un ou plusieurs biens immobiliers non meublés (location nue)

- Vos revenus fonciers bruts dépassent 15 000 € par an (régime réel obligatoire)

- Vos revenus fonciers sont inférieurs à 15 000 € mais vous avez opté pour le régime réel (option irrévocable 3 ans)

- Vous êtes associé d'une SCI soumise à l'IR ou détenteur de SCPI/FPI, sauf cas de dispense lorsque ces parts constituent vos seuls revenus fonciers

Micro-foncier vs régime réel : le choix déterminant

Si vos revenus fonciers bruts sont inférieurs à 15 000 € et que vous n'avez pas de travaux importants à déduire, le micro-foncier (abattement forfaitaire de 30 %, case 4BE de la 2042) est plus simple. Mais dès que vos charges réelles dépassent 30 % de vos loyers — ce qui est quasi systématique en présence de travaux — le régime réel (formulaire 2044) est beaucoup plus avantageux. L'option pour le réel est irrévocable pendant 3 ans.

Micro-foncier ou régime réel ? L'arbre de décision en 30 secondes

Vos revenus fonciers bruts dépassent-ils 15 000 € ?

→ OUI → 2044 obligatoire (régime réel)

→ NON → Vos charges réelles dépassent-elles 30 % de vos loyers ?

→ OUI → Optez pour le réel (2044) — 3 ans minimum

→ NON → Micro-foncier (case 4BE, pas de 2044)

Cas où le micro-foncier est interdit (2044 ou 2044-SPE selon le dispositif) :

• Monuments historiques, Malraux

• Conventionnement Anah (Borloo ancien / Cosse), Robien, Besson, Périssol

• Nue-propriété (démembrement)

• Déficit foncier antérieur non encore imputéCas particulier : SCPI / FPI sans autre revenu foncier

Si vous ne percevez que des revenus de parts de sociétés immobilières ou de FPI, sans immeuble loué en direct ni autre revenu foncier, l'administration admet un report direct sur la 2042 avec une annexe détaillant les montants et, le cas échéant, vos intérêts d'emprunt. La 2044 redevient nécessaire dès que vous devez agréger d'autres revenus fonciers.

Ce guide vous accompagne page par page, ligne par ligne, avec les images du formulaire officiel. Pour comprendre les exemples chiffrés, gardez en tête votre TMI (tranche marginale d'imposition) : c'est le taux auquel votre dernier euro de revenu est imposé (11 %, 30 %, 41 % ou 45 %). Plus votre TMI est élevée, plus le déficit foncier vous fait économiser.

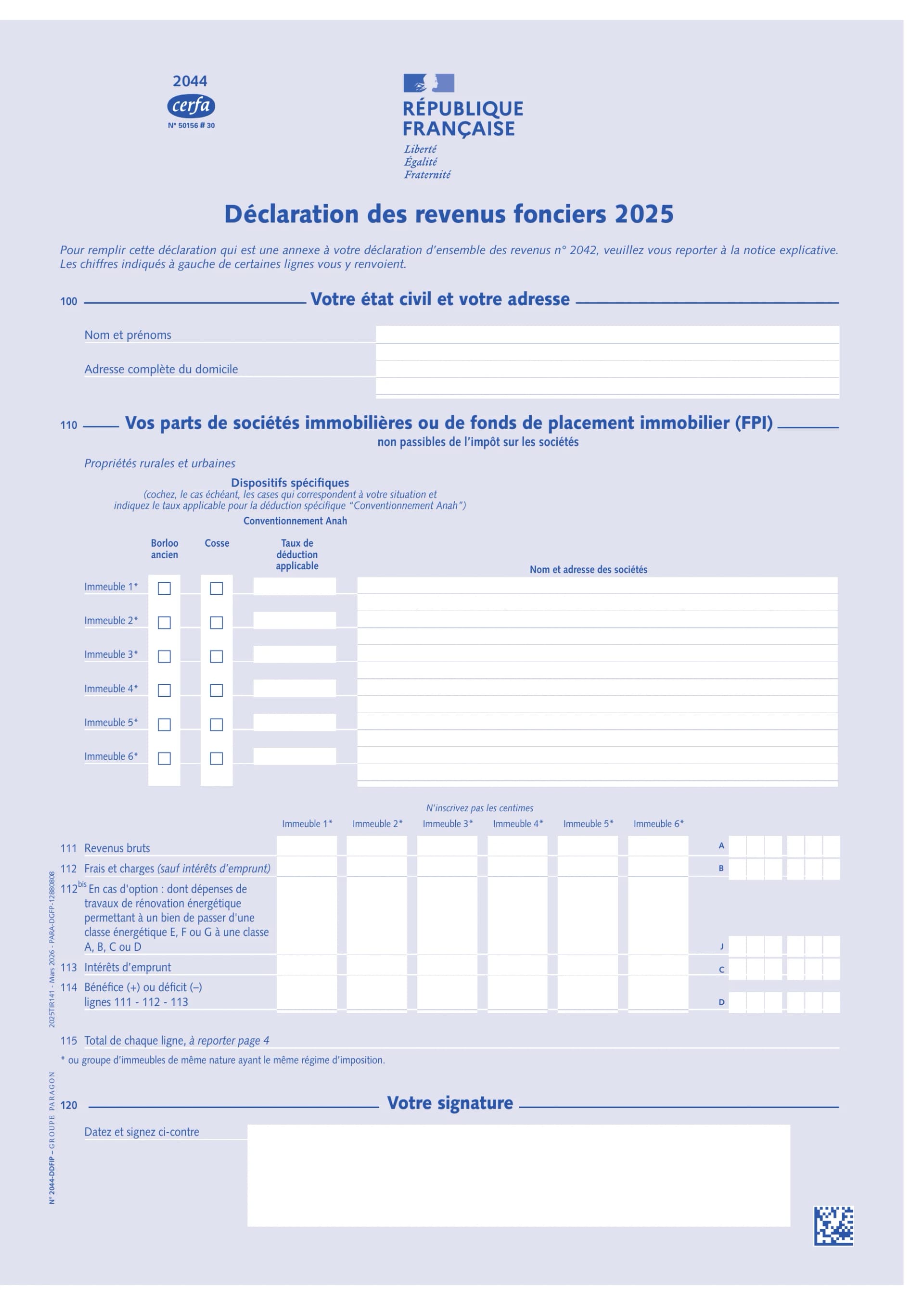

2. Page 1 — État civil et parts de sociétés (rubriques 100-120)

La première page du formulaire 2044 contient trois rubriques : votre identité, les revenus issus de parts de sociétés immobilières (SCI, SCPI, FPI), et la signature. Voici le formulaire officiel :

Rubrique 100 — Identification du contribuable

En clair, c'est votre état civil : nom, prénom, adresse. Si vous déclarez en ligne sur impots.gouv.fr, cette rubrique est pré-remplie. Vérifiez simplement que les informations sont correctes.

Rubrique 110 — Parts de sociétés immobilières (SCI, SCPI, FPI)

Cette rubrique ne concerne que les contribuables qui perçoivent des revenus fonciers via des parts de sociétés (SCI à l'IR, SCPI, FPI). Si vous louez un bien en direct uniquement, vous passez directement à la page 2.

Pour chaque société, vous devez reporter les informations communiquées par la société de gestion :

| Ligne | Intitulé | Que mettre ? |

|---|---|---|

| 111 | Revenus bruts | Quote-part de revenus fonciers bruts communiquée par la société de gestion |

| 112 | Frais et charges (sauf intérêts d’emprunt) | Quote-part de charges déductibles (hors intérêts) communiquée par la société |

| 112 bis | Dont dépenses de travaux de rénovation énergétique (DPE E/F/G → A/B/C/D) | Quote-part des travaux éligibles au doublement du plafond (21 400 €) — déjà inclus dans la ligne 112 |

| 113 | Intérêts d’emprunt | Intérêts de votre prêt personnel pour acquérir les parts + quote-part d’intérêts de la société |

| 114 | Bénéfice (+) ou déficit (−) | Résultat = ligne 111 − ligne 112 − ligne 113 |

| 115 | Total de chaque ligne, à reporter page 4 | Pour chaque colonne (111, 112, 112 bis, 113, 114), faire la somme horizontale de toutes vos sociétés |

Astuce SCPI

Chaque société de gestion de SCPI vous envoie en début d'année un relevé fiscal annuel (souvent appelé IFU foncier) avec les montants exacts à reporter. Il vous suffit de recopier ces chiffres. Ne tentez pas de les reconstituer vous-même — les montants intègrent des régularisations et provisions que seule la société de gestion peut calculer.

Rubrique 120 — Signature

Date et signature. En déclaration en ligne, la validation de votre déclaration vaut signature.

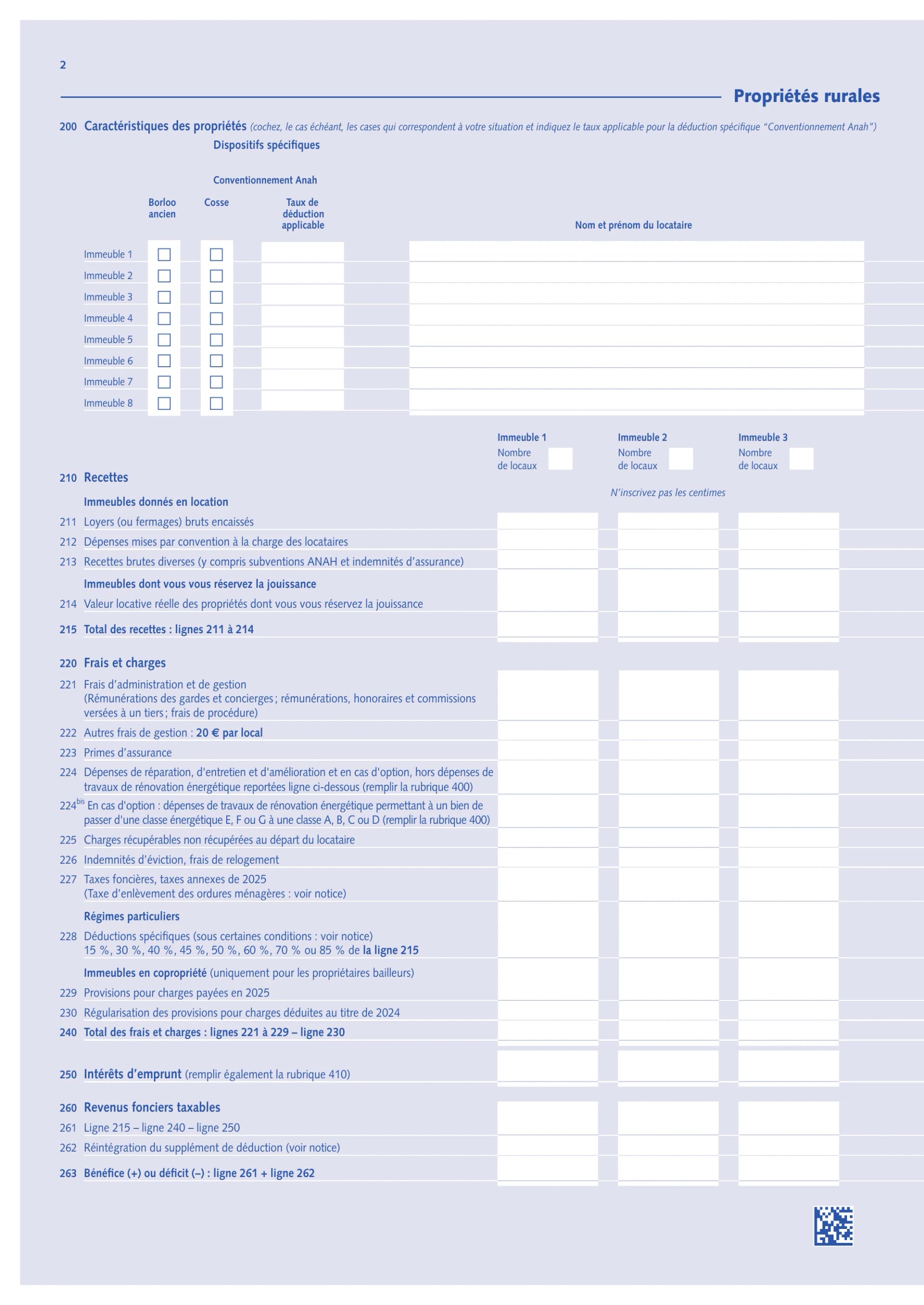

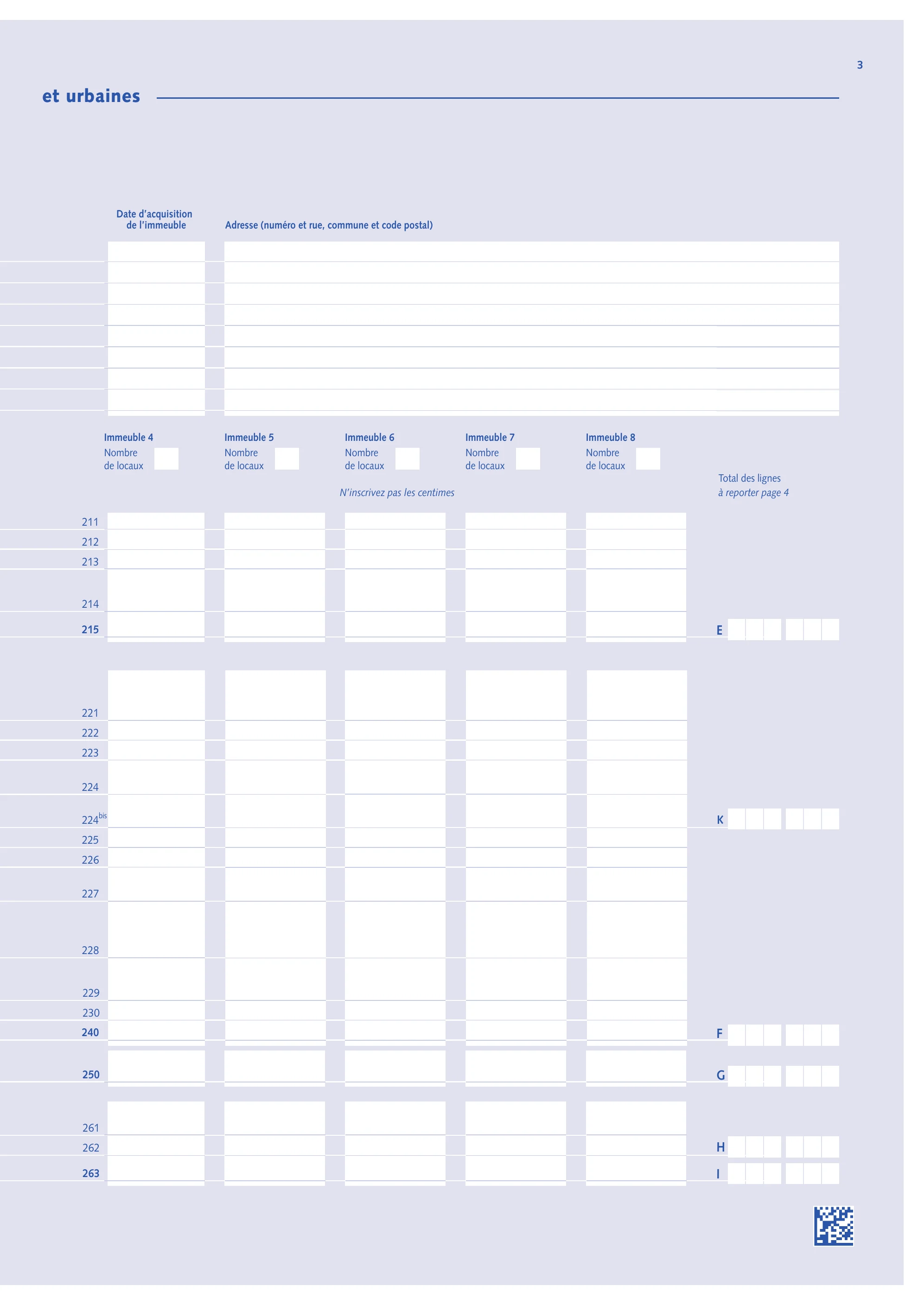

3. Page 2 — Vos propriétés : recettes (rubriques 200-215)

La page 2 est le cœur du formulaire : c'est ici que vous détaillez les revenus et les charges de chacun de vos biens loués en direct. Chaque colonne correspond à un immeuble différent (jusqu'à 3 immeubles sur la page 2 ; les immeubles 4 à 8 se déclarent sur la page 3 avec les mêmes lignes).

Rubrique 200 — Caractéristiques des propriétés

Pour chaque immeuble, indiquez : l'adresse complète, la date d'acquisition, le nom du locataire, la date de mise en location. Si vous bénéficiez du dispositif Borloo ancien ou Cosse, cochez la case correspondante — cela activera les lignes de déduction spécifique.

Ligne 211 — Loyers bruts encaissés

C'est le total des loyers effectivement encaissés pendant l'année civile (du 1er janvier au 31 décembre). Autrement dit : les loyers perçus sur votre compte bancaire, pas les loyers théoriques.

Ce qu'il faut inclure — et ce qu'il ne faut PAS inclure

À inclure : les loyers encaissés, les arriérés de loyers perçus (même s'ils correspondent à des années antérieures), les compléments de loyer (contribution au partage de la plus-value).

À NE PAS inclure : les charges récupérables (provisions sur charges payées par le locataire), les loyers impayés (vous ne déclarez que ce que vous avez réellement encaissé), le dépôt de garantie — sauf s'il est conservé par le propriétaire pour couvrir des loyers impayés ou des réparations. Autrement dit, tant que le dépôt de garantie est simplement « en attente » et sera restitué au locataire, il n'est pas un revenu foncier.

Ligne 212 — Dépenses mises par convention à la charge des locataires

Il s'agit des dépenses qui incombent normalement au propriétaire mais que le bail met à la charge du locataire (par exemple, la taxe foncière payée par le locataire). En clair, c'est un revenu supplémentaire pour vous : le locataire paie à votre place une charge qui vous incombe. Cette ligne est rarement utilisée.

Ligne 213 — Recettes brutes diverses

Reportez ici les recettes qui ne sont pas des loyers à proprement parler :

- Subventions ANAH : si vous avez reçu une subvention de l'Agence Nationale de l'Habitat pour des travaux, elle se déclare ici

- Indemnités d'assurance : indemnisation pour sinistre (dégât des eaux, incendie) touchant le bien loué

- Garantie loyers impayés (GLI) : les indemnités versées par l'assurance loyers impayés sont des recettes foncières

- Indemnités de sinistre reçues d'un locataire ou d'un tiers

Ligne 214 — Valeur locative réelle

Cette ligne ne concerne que les propriétaires qui se réservent la jouissance d'une partie d'un immeuble dont une autre partie est louée. Par exemple, si vous habitez un étage et louez l'autre, vous devez indiquer la valeur locative de la partie que vous occupez. En pratique, cette ligne est très rarement remplie.

Ligne 215 — Total des recettes (case E)

Ligne 215 = Ligne 211 + Ligne 212 + Ligne 213 + Ligne 214

C'est le total de vos recettes foncières brutes pour cet immeuble.

Ce montant sera reporté en case E du formulaire. C'est votre point de départ pour le calcul du résultat foncier.

4. Page 2 — Frais et charges déductibles (rubriques 220-240)

C'est dans cette rubrique que vous déduisez toutes vos charges — et c'est ici que se joue l'essentiel de votre économie d'impôt. Chaque euro de charge déductible réduit votre résultat foncier imposable.

Ligne 221 — Frais d'administration et de gestion

Déduisez ici les frais liés à la gestion de votre bien :

- Rémunération du gardien ou concierge (part non récupérable sur le locataire)

- Honoraires d'agence immobilière pour la gestion locative (en pourcentage des loyers encaissés, typiquement 5 à 8 % HT)

- Honoraires d'un administrateur de biens

- Frais de rédaction de bail ou d'état des lieux (part propriétaire uniquement)

Ligne 222 — Autres frais de gestion : le forfait de 20 €

C'est une déduction forfaitaire de 20 € par local— automatique, sans justificatif. Elle couvre les frais de correspondance, de téléphone, de déplacement liés à la gestion. Si vous avez 3 appartements, vous déduisez 60 €. C'est peu, mais c'est systématique.

Ligne 223 — Primes d'assurance

Sont déductibles toutes les primes d'assurance liées au bien loué :

- Assurance propriétaire non occupant (PNO) — obligatoire en copropriété

- Assurance loyers impayés (GLI)

- Assurance vacance locative

Ligne 224 — Dépenses de travaux

C'est la ligne qui concentre la plupart des déductions et donc l'essentiel de l'économie d'impôt. Vous y déduisez vos travaux d'entretien, de réparation et d'amélioration. Le montant inscrit ici sera détaillé dans la rubrique 400 de la page 4.

Rappel : quels travaux sont déductibles ?

Déductibles : travaux d'entretien (peinture, nettoyage toiture), de réparation (ravalement, remplacement chaudière, réfection toiture) et d'amélioration (isolation, salle de bain, cuisine équipée, double vitrage).

Non déductibles : travaux de construction (extension, surélévation), de reconstruction (démolition-reconstruction) et d'agrandissement (transformation garage en pièce). Autrement dit, tout ce qui modifie la structure porteuse ou augmente la surface habitable n'est pas déductible.

| Nature des travaux | Montant | Déductible en ligne 224 ? |

|---|---|---|

| Remplacement chaudière par modèle équivalent | 3 200 € | Oui (entretien / réparation) |

| Remplacement chaudière gaz par pompe à chaleur | 8 500 € | Oui (amélioration) |

| Peinture et rafraîchissement entre deux locataires | 1 800 € | Oui (entretien) |

| Mise aux normes électriques | 2 400 € | Oui (amélioration) |

| Création d’une salle de bain (sans modifier la structure) | 5 200 € | Oui (amélioration) |

| Ajout d’une véranda ou extension | 15 000 € | Non (agrandissement) |

| Transformation garage en pièce habitable | 12 000 € | Non (augmente la surface) |

| Surélévation ou ajout d’un étage | 45 000 € | Non (construction) |

Règle à retenir : tout ce qui maintient ou améliore le logement sans en changer la structure ni augmenter la surface habitable est déductible. Ce qui agrandit, reconstruit ou modifie le gros œuvre ne l'est pas. En cas de facture mixte (une partie déductible, une partie non), vous devez ventiler les montants.

Ligne 224 bis — Travaux de rénovation énergétique (doublement 21 400 €)

Cette ligne spécifique est réservée aux travaux de rénovation énergétique permettant de bénéficier du doublement du plafond de déficit foncier (de 10 700 à 21 400 €). Les conditions cumulatives sont :

- Le logement passe d'une étiquette DPE E, F ou G à une étiquette A, B, C ou D

- Le devis a été accepté après le 5 novembre 2022

- Le paiement a été effectué entre le 1er janvier 2023 et le 31 décembre 2027 (prorogation par l'art. 47 de la loi de finances pour 2026, loi n° 2026-103 du 19 février 2026)

- Vous disposez du DPE avant et après travaux

Attention : ligne 224 bis incluse dans la ligne 224

Le montant de la ligne 224 bis est déjà inclus dans le montant de la ligne 224. La ligne 224 bis sert uniquement à identifier la part de travaux qui ouvre droit au doublement du plafond. Ne doublez pas le montant !

Ligne 225 — Charges récupérables non récupérées au départ du locataire

Lorsqu'un locataire quitte le logement sans avoir payé sa part de charges récupérables, ces charges deviennent déductibles pour vous. Concrètement, si le locataire est parti en devant 300 € de charges de copropriété, vous les déduisez ici.

Ligne 226 — Indemnités d'éviction

Si vous avez versé une indemnité à un locataire pour qu'il quitte les lieux, elle n'est déductible que si elle vise à préserver ou améliorer le revenu foncier (par exemple pour relouer le bien dans de meilleures conditions après travaux). En revanche, elle n'est pas déductible si elle sert une opération patrimoniale, comme reprendre le bien pour l'occuper, le revendre libre ou le démolir.

Ligne 227 — Taxes foncières

Vous déduisez ici la taxe foncière de votre bien loué. Attention, point crucial : en pratique, vous déduisez la taxe foncière hors TEOM (taxe d'enlèvement des ordures ménagères).

TEOM : non déductible, seuls les frais de gestion le sont

La notice officielle 2044 est claire : la TEOM figurant sur l'avis de taxe foncière n'est pas déductible des revenus fonciers. En ligne 227, vous déduisez donc la taxe foncière hors TEOM.

En pratique : prenez le montant total de taxe foncière, retirez la TEOM, puis ajoutez éventuellement les frais de gestion de fiscalité locale indiqués sur l'avis, qui restent déductibles. L'absence de locataire ne rend pas la TEOM déductible.

Ligne 228 — Déductions spécifiques (Borloo, Cosse)

Cette ligne concerne uniquement les propriétaires bénéficiant d'un dispositif avec déduction spécifique : Borloo ancien (30 % secteur intermédiaire ; 45 % ou 60 % secteur social selon la date de la convention — 45 % pour les conventions conclues avant le 28 mars 2009, 60 % ensuite) ou Cosse ancien (15 à 85 % selon le niveau de loyer). Si vous ne bénéficiez d'aucun de ces dispositifs, laissez cette ligne à zéro.

Lignes 229-230 — Provisions de copropriété et régularisation N-1

Le mécanisme fonctionne en deux temps :

- Ligne 229 : provisions pour charges de copropriété versées au syndic en année N. Vous déduisez la totalité des provisions versées — même si elles incluent une part récupérable sur le locataire

- Ligne 230 : régularisation de l'année N-1. Vous réintégrez la part de provisions N-1 qui correspond à des charges récupérables ou non déductibles. C'est un ajout (positif) qui vient compenser la déduction trop large de l'année précédente

Pourquoi ce mécanisme en deux temps ?

Le problème est un décalage de calendrier. Quand vous remplissez votre déclaration de revenus N (en mai N+1), le syndic n'a souvent pas encore présenté les comptes définitifs de l'année N à l'assemblée générale. Pensez à un compte cantine: vous versez des provisions en début d'année sans savoir exactement combien de repas seront consommés, puis on régularise à la fin. C'est pareil ici : on déduit d'abord « à l'aveugle » (ligne 229), puis on corrige l'année suivante (ligne 230).

En pratique : exemple de régularisation

Votre syndic de copropriété vous fournit chaque année un arrêté de comptes qui détaille la ventilation entre charges récupérables et charges non récupérables. Utilisez ce document pour calculer la régularisation de la ligne 230.

Exemple concret : en 2024, vous avez déduit 1 800 € de provisions (ligne 229). L'arrêté des comptes 2024 révèle que ces 1 800 € comprenaient : 1 100 € de charges déductibles (entretien parties communes), 400 € de charges récupérables sur le locataire (chauffage, eau), et 300 € de charges non déductibles (travaux d'agrandissement). Vous devez réintégrer 700 € en ligne 230 (400 + 300).

En clair : la ligne 230 corrige le « trop-déduit » de l'année précédente. C'est un mécanisme de régularisation, pas un piège.

Ligne 240 — Total des frais et charges (case F)

Ligne 240= Ligne 221 + Ligne 222 + Ligne 223 + Ligne 224 + Ligne 225 + Ligne 226 + Ligne 227 + Ligne 228 + Ligne 229 − Ligne 230

C'est le total de vos charges déductibles hors intérêts d'emprunt pour cet immeuble.

Faire auditer votre déclaration 2044 avant dépôt

Une ligne mal remplie entre charges déductibles et intérêts d'emprunt peut transformer un déficit imputable sur le revenu global en simple report. Un CGP vérifie ligne par ligne votre 2044 et sécurise l'imputation 10 700 € ou 21 400 €.

5. Intérêts d'emprunt (ligne 250)

Les intérêts d'emprunt, ce sont les sommes que vous payez à la banque en plus du capital remboursé — le « coût du crédit ». Sur votre tableau d'amortissement bancaire, c'est la colonne « intérêts » (pas la colonne « capital », qui n'est pas déductible).

La ligne 250 est séparée volontairement des autres charges. Pourquoi ? Parce que les intérêts d'emprunt obéissent à une règle fondamentale : ils ne s'imputent jamais sur le revenu global (c'est-à-dire votre salaire, vos pensions, etc.).

Règle d'or : les intérêts d'emprunt ne réduisent PAS votre salaire imposable

Contrairement aux travaux et aux autres charges (lignes 221 à 230), les intérêts d'emprunt créent un déficit qui n'est reportable que sur les revenus fonciers futurs (pendant 10 ans). Ils ne viennent jamais en déduction de votre salaire, pension ou BNC. C'est la distinction la plus importante de toute la déclaration 2044 — et celle que la plupart des contribuables ignorent.

L'analogie du bouclier à deux niveaux

Imaginez que l'État vous offre deux boucliers fiscaux :

• Bouclier n° 1 (charges hors intérêts : travaux, gestion, assurance…): puissant. Le déficit qu'elles créent peut remonter jusqu'à votre revenu global — c'est-à-dire réduire l'impôt sur votre salaire (dans la limite de 10 700 €).

• Bouclier n° 2 (intérêts d'emprunt): limité. Le déficit qu'ils créent reste « enfermé » dans la catégorie foncière. Il ne pourra absorber que vos futurs loyers.

Pourquoi ? Le législateur considère que les travaux améliorent le parc immobilier français (intérêt général), donc on les encourage. L'emprunt est un choix de financement privé, donc on ne le subventionne pas indirectement via une réduction d'impôt sur les autres revenus. Cette règle date de la loi de finances 1993.

Indiquez ici le total des intérêts d'emprunt payés pendant l'année pour cet immeuble. Cela inclut :

- Les intérêts du prêt d'acquisition du bien

- Les intérêts d'un éventuel prêt travaux

- Les frais d'emprunt (frais de dossier, assurance emprunteur, frais de garantie) — déductibles l'année de leur paiement

- Les éventuelles indemnités de remboursement anticipé (IRA) — déductibles si le prêt est refinancé par un nouveau prêt pour le même bien locatif

Exemple : lire son tableau d'amortissement

M. Lemoine a emprunté 180 000 € sur 20 ans à 3,8 %. Sur l'année en cours (10e annuité), son tableau d'amortissement affiche :

• Intérêts payés : 3 372 € → à reporter en ligne 250

• Assurance emprunteur : 456 € → à reporter en ligne 250 (également)

• Capital remboursé : 9 488 € → jamais déductible nulle part

Ligne 250 = 3 372 + 456 = 3 828 €. Pour trouver ces chiffres, demandez à votre banque le « récapitulatif fiscal annuel » ou consultez votre espace bancaire en ligne (généralement disponible en février-mars).

Assurance emprunteur : attention à la bonne ligne !

L'assurance emprunteur figure souvent sur votre échéancier de prêt, dans une colonne séparée. Elle se déduit en ligne 250 (avec les intérêts), et non en ligne 223 (primes d'assurance du bien). C'est une erreur fréquente : l'assurance PNO et GLI vont en ligne 223, l'assurance emprunteur va en ligne 250. Cette distinction est importante car les intérêts et frais de la ligne 250 ne peuvent jamais créer un déficit imputable sur le revenu global.

Le détail par prêt sera renseigné dans la rubrique 410 de la page 4.

6. Résultat foncier par immeuble (lignes 261-263)

Le bas de la page 2 calcule le résultat foncier de chaque immeuble. C'est ici que vous savez si votre bien est en bénéfice ou en déficit.

Ligne 261 — Revenus fonciers taxables

Ligne 261= Ligne 215 (recettes) − Ligne 240 (charges hors intérêts) − Ligne 250 (intérêts d'emprunt)

Ligne 262 — Réintégration de supplément de déduction

Cette ligne ne concerne que les contribuables bénéficiant d'un dispositif Borloo ou Cosse avec déduction spécifique (ligne 228). Si la déduction spécifique a été remise en cause (non-respect des conditions), le supplément déduit est réintégré ici. Dans la grande majorité des cas, cette ligne reste à zéro.

Ligne 263 — Bénéfice (+) ou déficit (−) par immeuble

Ligne 263 = Ligne 261 + Ligne 262

Si le résultat est positif→ votre immeuble génère un bénéfice foncier imposable

Si le résultat est négatif→ votre immeuble génère un déficit foncier

Ce résultat par immeuble sera repris dans le calcul du résultat global (ligne 420, page 4). Si vous avez plusieurs immeubles, les bénéfices et déficits se compensent entre eux. Concrètement, si votre immeuble A génère un bénéfice de 5 000 € et votre immeuble B un déficit de 12 000 €, le résultat global est un déficit de 7 000 €. C'est le résultat global qui détermine si vous êtes imposable ou en déficit — pas le résultat d'un seul bien.

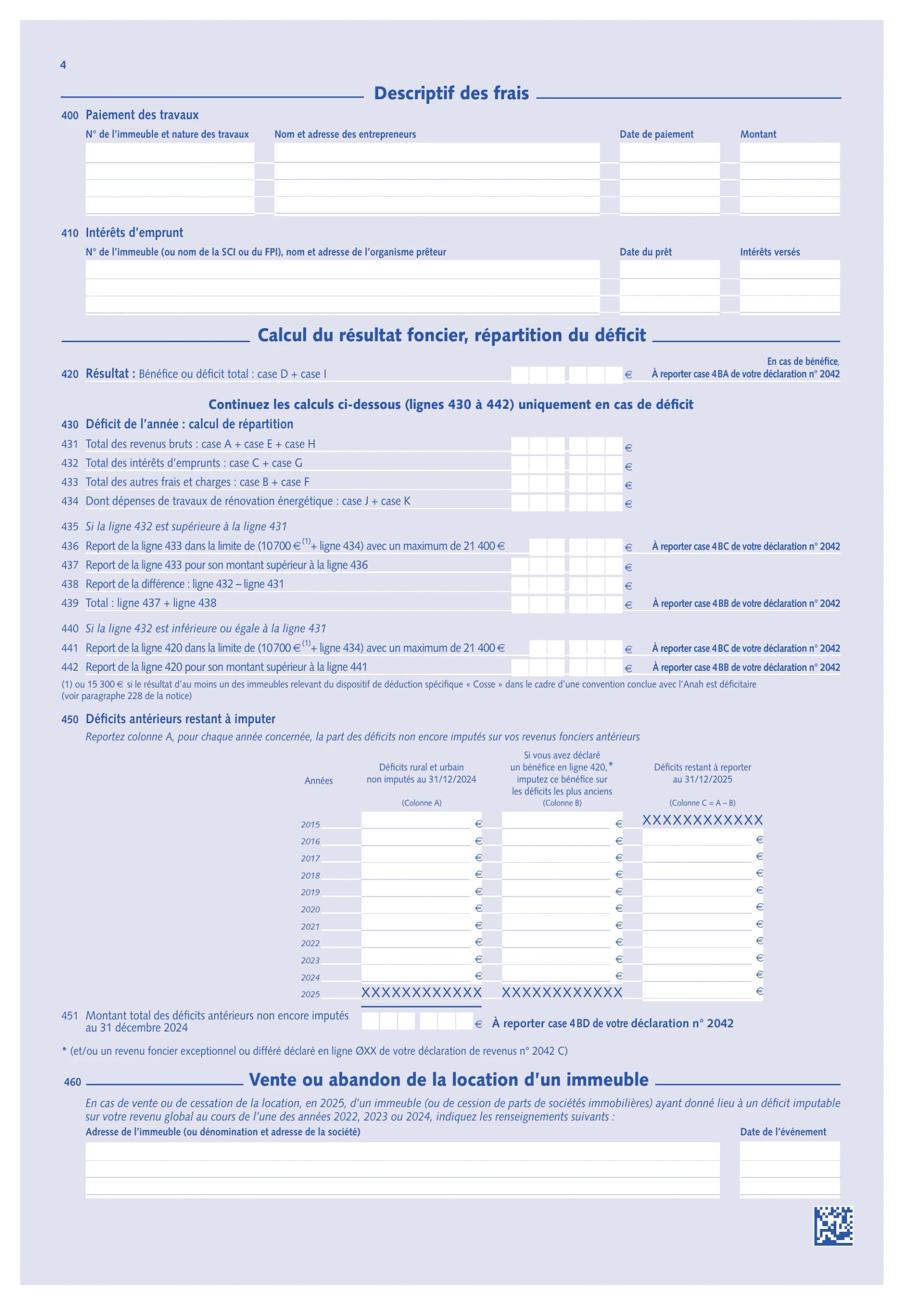

7. Page 4 — Descriptif des travaux (rubrique 400)

La page 4 du formulaire 2044 est la page de synthèse : descriptif des travaux, intérêts d'emprunt, résultat global, répartition du déficit et déficits antérieurs. Voici le formulaire officiel :

Pour chaque poste de travaux déduit en ligne 224, vous devez détailler dans la rubrique 400 :

| Information | Détail |

|---|---|

| N° de l’immeuble | Numéro de colonne de l’immeuble concerné (1 à 8) |

| Nature des travaux | Description précise : « réfection toiture », « isolation combles », « remplacement chaudière » |

| Nom et adresse de l’entrepreneur | Coordonnées complètes de l’entreprise qui a réalisé les travaux |

| Date de paiement | Date effective du paiement (pas la date de la facture — c’est le paiement qui compte) |

| Montant TTC | Montant total payé TTC (TVA comprise) |

Conservation des justificatifs : 10 à 13 ans

Le délai de reprise de l'administration est de 3 ans (LPF art. L. 169), extensible à 6 ans en cas de manquement déclaratif. Mais si vous reportez des déficits fonciers, le contrôle peut porter sur l'année du report, pas seulement l'année des travaux. Recommandation : conservez vos factures de travaux pendant au moins 13 ans (10 ans de report maximum + 3 ans de délai de reprise). C'est long, mais un contrôle fiscal en année 12 qui réclame la facture d'origine est tout à fait possible.

8. Page 4 — Intérêts d'emprunt (rubrique 410)

Comme pour les travaux, les intérêts d'emprunt déduits en ligne 250 doivent être détaillés dans la rubrique 410. Pour chaque prêt, indiquez :

| Information | Détail |

|---|---|

| N° de l’immeuble | Numéro de colonne de l’immeuble financé par ce prêt |

| Organisme prêteur | Nom de la banque ou de l’organisme de crédit |

| Date du prêt | Date de signature de l’offre de prêt |

| Objet du prêt | Acquisition, travaux, ou acquisition + travaux |

| Montant des intérêts payés | Total des intérêts (hors capital remboursé) payés pendant l’année |

| Frais d’emprunt | Frais de dossier, assurance emprunteur, frais de garantie (l’année de paiement) |

Le total de la rubrique 410 doit correspondre exactement à la somme des lignes 250 de tous vos immeubles. Si ce n'est pas le cas, votre déclaration est incohérente et risque d'attirer l'attention de l'administration.

9. Page 4 — Résultat foncier global (ligne 420)

La ligne 420 calcule votre résultat foncier global en additionnant :

Ligne 420 = Case D + Case I

Où la case D est le total page 1 (ligne 114 — parts de sociétés + colonnes immeubles 1 à 3 de la page 2, selon votre situation) et la case I est le total page 3 (ligne 263 — immeubles 4 à 8). Les résultats par immeuble (lignes 263) et la ligne 115 remontent automatiquement dans ces cases — vous n'avez pas à les additionner manuellement si vous déclarez en ligne.

C'est le moment de vérité. Deux cas se présentent :

Reportez le montant en case 4BA de la 2042. Ce bénéfice sera imposé à votre TMI + 17,2 % de prélèvements sociaux. Vous pouvez toutefois imputer les déficits antérieurs (cadre 450) avant de reporter.

C'est ici que se joue le mécanisme du déficit. Le déficit doit être réparti entre la part imputable sur le revenu global et la part reportable. Continuez vers les lignes 430-442.

10. Page 4 — Répartition du déficit : le cœur du mécanisme (lignes 430-442)

Imaginez que vous ayez un gâteau (votre déficit foncier) et deux assiettes devant vous. L'assiette de gauche (« revenu global ») ne peut accueillir qu'une part plafonnée à 10 700 € en droit commun, 15 300 € lorsqu'au moins un immeuble relevant du dispositif Cosse (convention Anah) est déficitaire, et jusqu'à 21 400 € pour certains travaux de rénovation énergétique — mais cette part réduit immédiatement votre impôt sur le revenu. L'assiette de droite (« report foncier ») accueille tout le reste, mais ne sera consommée que les années suivantes, quand vous aurez des loyers à absorber. Le rôle des lignes 430-442, c'est de découper votre gâteau entre ces deux assiettes.

C'est ici que se joue le cœur du mécanisme. Si votre résultat global (ligne 420) est négatif, les lignes 430-442 déterminent quelle part du déficit réduit immédiatement votre impôt et quelle part est reportée sur les années suivantes. Une erreur de remplissage ici pèse directement sur la fiscalité finale — il faut donc bien comprendre les deux cas. Pour comprendre la mécanique d'ensemble, voir notre guide complet du déficit foncier 2026.

Étape 1 : Ventilation des composantes (lignes 431-434)

| Ligne | Intitulé | Que mettre ? |

|---|---|---|

| 431 | Total des revenus bruts | Somme de toutes vos lignes 215 (recettes) + ligne 111 (parts sociétés) |

| 432 | Total des intérêts d’emprunt | Somme de toutes vos lignes 250 + ligne 113 (intérêts parts sociétés) |

| 433 | Total des autres frais et charges | Somme de toutes vos lignes 240 + ligne 112 (charges parts sociétés) |

| 434 | Dont travaux de rénovation énergétique | Somme de toutes vos lignes 224 bis (pour le doublement du plafond) |

Maintenant, la clé : tout dépend de la comparaison entre la ligne 432 (intérêts d'emprunt) et la ligne 431 (revenus bruts). Deux cas se présentent.

CAS 1 : Ligne 432 > Ligne 431 (intérêts d'emprunt > revenus bruts)

C'est le cas le plus complexe. Vos intérêts d'emprunt dépassent vos revenus fonciers. Une partie du déficit provient des intérêts (non imputable sur le revenu global) et l'autre des charges hors intérêts. La ligne 435 est un simple en-tête (« Si la ligne 432 est supérieure à la ligne 431 ») : vous remplissez ensuite les lignes 436 à 439.

| Ligne | Intitulé | Calcul |

|---|---|---|

| 435 | En-tête : « Si la ligne 432 est supérieure à la ligne 431 » | Pas de calcul — simple titre de cas |

| 436 | Déficit imputable sur le revenu global | Report de la ligne 433 dans la limite de (10 700 € + ligne 434), avec un maximum de 21 400 € (15 300 € si au moins un immeuble Cosse est déficitaire) → case 4BC |

| 437 | Excédent des charges hors intérêts | Report de la ligne 433 pour son montant supérieur à la ligne 436 |

| 438 | Excédent d’intérêts d’emprunt | Report de la différence : ligne 432 − ligne 431 |

| 439 | Total du déficit reportable | Ligne 437 + ligne 438 → case 4BB |

En clair, pour le cas 1

Quand vos intérêts dépassent vos loyers, le déficit se découpe en deux morceaux : (1) les charges hors intérêts, imputables sur votre revenu global dans la limite de 10 700 € (ou 15 300 € si au moins un immeuble Cosse est déficitaire, jusqu'à 21 400 € pour les travaux énergétiques éligibles) — c'est la ligne 436 (case 4BC) ; (2) tout le reste (excédent de charges ligne 437 + excédent d'intérêts ligne 438), reportable uniquement sur les revenus fonciers futurs pendant 10 ans — total en ligne 439 (case 4BB).

CAS 2 : Ligne 432 ≤ Ligne 431 (intérêts d'emprunt ≤ revenus bruts)

C'est le cas le plus fréquent. Vos revenus couvrent vos intérêts d'emprunt. Le déficit provient uniquement des charges hors intérêts. La ligne 440 est un simple en-tête (« Si la ligne 432 est inférieure ou égale à la ligne 431 ») : vous remplissez ensuite les lignes 441 et 442.

| Ligne | Intitulé | Calcul |

|---|---|---|

| 440 | En-tête : « Si la ligne 432 est inférieure ou égale à la ligne 431 » | Pas de calcul — simple titre de cas |

| 441 | Déficit imputable sur le revenu global | Report de la ligne 420 dans la limite de (10 700 € + ligne 434), avec un maximum de 21 400 € (15 300 € si au moins un immeuble Cosse est déficitaire) → case 4BC |

| 442 | Excédent reportable | Report de la ligne 420 pour son montant supérieur à la ligne 441 → case 4BB |

En clair, pour le cas 2

Quand vos intérêts sont inférieurs à vos loyers, c'est simple : le déficit provient des travaux et autres charges. Les premiers 10 700 € (ou 15 300 € si Cosse déficitaire, jusqu'à 21 400 € en réno énergétique) réduisent directement votre impôt — c'est la ligne 441 (case 4BC). Le surplus (ligne 442) est reporté sur vos futurs loyers pendant 10 ans (case 4BB).

Résumé des deux cas :

Case 4BC= Déficit imputable sur le revenu global = min(charges hors intérêts, 10 700 € + ligne 434, plafonné à 21 400 € ; ou 15 300 € si au moins un immeuble Cosse est déficitaire)

Case 4BB= Déficit reportable = tout le surplus (excédent de charges + excédent d'intérêts)

L'économie d'impôt immédiate = Case 4BC × votre TMI (11 %, 30 %, 41 % ou 45 %)

11. Page 4 — Déficits antérieurs restant à imputer (cadre 450)

Le cadre 450 est un tableau année par année qui recense tous vos déficits fonciers des 10 dernières années qui n'ont pas encore été imputés. C'est ici que vous « consommez » vos anciens déficits lorsque vous dégagez un bénéfice foncier.

Structure du tableau

| Colonne | Intitulé | Explication |

|---|---|---|

| Année | 2015 à 2024 | Chaque ligne correspond à une année de déficit |

| Colonne A | Déficits non imputés au 31/12 de l’année précédente | Report des déficits qui n’ont pas encore été absorbés par un bénéfice foncier |

| Colonne B | Bénéfice reporté pour imputer les déficits | Part du bénéfice 2025 utilisée pour absorber les anciens déficits (FIFO : les plus anciens d’abord) |

| Colonne C | Déficits restant au 31/12 de l’année en cours | Colonne A − Colonne B = ce qui reste à reporter l’année suivante |

Ligne 451 — Total des déficits antérieurs restant à imputer

La somme de tous les déficits restants (colonne C) est reportée en case 4BD de la 2042.

Exemple d'imputation FIFO

Imaginons que vous ayez accumulé des déficits reportables sur 3 années et que vous dégagiez un bénéfice foncier de 4 000 € en 2026. Voici comment l'imputation fonctionne :

| Année d’origine | Déficit initial | Imputation 2026 | Reste à reporter | Expire le |

|---|---|---|---|---|

| 2020 | 3 000 € | 3 000 € (soldé) | 0 € | — |

| 2022 | 5 500 € | 1 000 € (partiel) | 4 500 € | 31/12/2032 |

| 2024 | 2 000 € | 0 € (file d’attente) | 2 000 € | 31/12/2034 |

| Total | 10 500 € | 4 000 € | 6 500 € |

Le bénéfice de 4 000 € absorbe d'abord le déficit de 2020 (le plus ancien), puis entame celui de 2022. Le déficit de 2024 attend son tour. Résultat foncier 2026 = 0 € en case 4BA. Pensez à ce mécanisme comme une file d'attente : les déficits les plus anciens passent en premier, car ce sont eux qui risquent d'expirer.

Règle FIFO : les déficits les plus anciens s'imputent en premier

L'imputation se fait selon la règle du « premier entré, premier sorti » (FIFO — first in, first out). C'est comme une file d'attente : les déficits les plus anciens passent en premier. Si vous avez un bénéfice foncier de 5 000 € en 2025, il absorbe d'abord le déficit de 2015, puis celui de 2016, etc.

Un déficit de plus de 10 ans est perdu définitivement. Par exemple, un déficit de 2014 non imputé au 31/12/2024 est perdu. Suivez donc vos déficits année par année pour ne pas laisser les plus anciens expirer.

Piège de la déclaration en ligne : la première année

Lorsque vous remplissez la 2044 pour la première fois en ligne sur impots.gouv.fr, les déficits antérieurs ne sont pas reportés automatiquement. Vous devez les saisir manuellement dans le cadre 450, colonne A, en vous référant à votre précédent avis d'imposition (qui mentionne les « déficits fonciers restant à reporter »). Si vous oubliez cette saisie initiale, vos déficits antérieurs seront perdus dans la déclaration. C'est l'une des erreurs les plus fréquentes — vérifiez la case 4BD de la 2042.

12. Page 4 — Vente ou abandon de location (rubrique 460)

Cette rubrique doit être remplie l'année où vous vendez un bien qui était loué, ou lorsque vous cessez de le louer (abandon de location). Vous y indiquez :

- Le numéro de l'immeuble concerné

- La date de la vente ou de la cessation de location

- Le motif de la cessation (vente, reprise pour occupation personnelle, etc.)

Attention : remise en cause si vente avant 3 ans

Si vous avez imputé un déficit foncier sur votre revenu global (case 4BC), vous devez maintenir le bien en location jusqu'au 31 décembre de la 3e année suivant l'imputation. Par exemple, un déficit imputé en 2024 impose une location au minimum jusqu'au 31/12/2027. Si vous vendez ou cessez de louer avant ce délai, l'administration peut remettre en cause l'avantage fiscal et vous réclamer l'impôt économisé, majoré d'intérêts de retard.

Exceptions à la remise en cause : décès du contribuable, licenciement, invalidité, expropriation. Dans ces cas, la cessation de location n'entraîne pas de remise en cause.

Vendre avant 3 ans : comment éviter la reprise fiscale ?

Imputer un déficit foncier sur le revenu global engage la location jusqu'au 31 décembre de la 3e année suivante. Avant d'acter la vente, on cadre le timing et les exceptions (décès, licenciement, invalidité, expropriation) pour préserver l'économie IR.

13. Le report sur la 2042 : les 5 cases essentielles

Le formulaire 2044 ne se suffit pas à lui-même : les résultats doivent être reportés sur votre déclaration de revenus principale (2042). Voici les 5 cases concernées :

| Case 2042 | Intitulé | D’où vient le montant ? | Impact fiscal |

|---|---|---|---|

| 4BA | Bénéfice foncier | Ligne 420 de la 2044 si positive (après imputation des déficits antérieurs) | Imposé à votre TMI + 17,2 % de prélèvements sociaux |

| 4BB | Déficit foncier reportable sur revenus fonciers futurs | Ligne 439 (cas 1) ou ligne 442 (cas 2) | Reportable 10 ans sur les revenus fonciers futurs uniquement |

| 4BC | Déficit foncier imputable sur le revenu global | Ligne 436 (cas 1) ou ligne 441 (cas 2), max 10 700 € + ligne 434 (plafonné à 21 400 € ; 15 300 € si un immeuble Cosse est déficitaire) | Réduit directement votre revenu imposable → économie immédiate |

| 4BD | Déficits antérieurs restant à imputer | Ligne 451 du cadre 450 | Sera consommé par les bénéfices fonciers des années suivantes |

| 4BE | Micro-foncier (revenus bruts) | Pas de 2044 — revenus fonciers bruts si micro-foncier | Abattement forfaitaire de 30 % — incompatible avec la 2044 |

En pratique, si vous déclarez en ligne

Lorsque vous remplissez la 2044 en ligne sur impots.gouv.fr, les cases 4BA, 4BB, 4BC et 4BD de la 2042 sont pré-remplies automatiquement. Vérifiez quand même les montants — les erreurs de report automatique existent, notamment lorsque vous avez modifié une déclaration antérieure.

14. Prélèvements sociaux et CSG déductible

Les revenus fonciers ne supportent pas seulement l'impôt sur le revenu : ils sont aussi soumis aux prélèvements sociaux (PS) au taux global de 17,2 %. Ces prélèvements s'appliquent sur le revenu foncier net positif (case 4BA de la 2042).

Composition des prélèvements sociaux (17,2 %)

| Prélèvement | Taux | Déductible ? |

|---|---|---|

| CSG (Contribution sociale généralisée) | 9,2 % | Oui, à hauteur de 6,8 % |

| CRDS (Contribution au remboursement de la dette sociale) | 0,5 % | Non |

| Prélèvement de solidarité | 7,5 % | Non |

| Total | 17,2 % | 6,8 % de CSG déductible |

Quand paie-t-on les PS ?

Les PS s'appliquent uniquement si votre résultat foncier (ligne 420) est positif. En cas de déficit foncier, vous ne payez aucun prélèvement social sur vos revenus fonciers.

Exemple : M. Martin, TMI 30 %, bénéfice foncier net de 5 000 €

Impôt sur le revenu : 5 000 € × 30 % = 1 500 €

Prélèvements sociaux : 5 000 € × 17,2 % = 860 €

Prélèvement total : 1 500 + 860 = 2 360 € (taux effectif : 47,2 %)

CSG déductible : 5 000 € × 6,8 % = 340 €

→ Ces 340 € seront déduits du revenu global de l'année suivante.

La CSG déductible : comment ça marche ?

Sur les 9,2 % de CSG payés, 6,8 % sont déductibles de votre revenu global — mais l'année suivante. Concrètement : la CSG payée en 2026 (sur les revenus fonciers 2025) sera déductible de votre revenu global 2026 (déclaré en 2027).

Où déclarer la CSG déductible ?

Vous n'avez rien à faire : la CSG déductible est normalement pré-remplie par l'administration dans la case 6DE de la 2042 l'année suivante. Vérifiez simplement que le montant est correct. Si vous êtes en déficit foncier cette année (pas de PS à payer), il n'y aura pas de CSG déductible l'année prochaine.

15. Prélèvement à la source (PAS) et revenus fonciers

Depuis 2019, les revenus fonciers sont soumis au prélèvement à la source (PAS). Mais contrairement aux salaires (prélevés par l'employeur), les revenus fonciers sont prélevés sous forme d'acomptes mensuels ou trimestriels, directement sur votre compte bancaire.

Comment fonctionnent les acomptes ?

| Question | Réponse |

|---|---|

| Qui calcule l’acompte ? | L’administration fiscale, sur la base de votre dernière déclaration |

| Que couvrent les acomptes ? | L’impôt sur le revenu ET les prélèvements sociaux (17,2 %) |

| Quelle fréquence ? | Mensuelle (par défaut) ou trimestrielle (sur option) |

| Première année de location ? | Pas d’acompte automatique — vous pouvez créer un acompte spontané sur impots.gouv.fr |

| Année de gros travaux ? | Modulez à la baisse (voire à zéro) via « Gérer mon prélèvement à la source » |

Déficit foncier et PAS : quand moduler ?

Si vous prévoyez un déficit foncier cette année (gros travaux par exemple), vous n'avez aucune raison de continuer à payer des acomptes calculés sur un bénéfice foncier passé. La marche à suivre :

Moduler vos acomptes en 3 clics

1. Connectez-vous sur impots.gouv.fr → « Gérer mon prélèvement à la source ».

2. Modifiez vos revenus fonciers prévisionnels (mettez 0 si vous prévoyez un déficit).

3. L'acompte est recalculé sous 1 à 2 mois — le trop-versé sera restitué lors de la régularisation.

Attention à la marge d'erreur

Si l'acompte modulé à la baisse s'avère inférieur de plus de 10 % au montant qui aurait réellement été dû, une majoration de 10 % peut s'appliquer sur la différence (art. 1729 G II du CGI). Soyez réaliste dans votre estimation, surtout si les travaux ne couvrent pas la totalité de l'année.

16. 2044 standard vs 2044 spéciale : laquelle choisir ?

Le formulaire 2044 existe en deux versions. Le choix dépend des dispositifs fiscaux dont vous bénéficiez :

| Critère | 2044 standard | 2044 spéciale (2044-SPE) |

|---|---|---|

| Cas d’utilisation | Location nue classique, y compris Borloo ancien / Cosse (conventionnement Anah) | Périssol, Borloo neuf, Besson neuf, Robien classique ou recentré, Robien ZRR, Scellier intermédiaire, Scellier ZRR, monuments historiques, nue-propriété |

| Qui est concerné ? | La grande majorité des propriétaires bailleurs | Uniquement ceux qui bénéficient d’un régime dérogatoire |

| Différence principale | Lignes standard (211 à 263, 400 à 460) avec déductions spécifiques Borloo / Cosse en ligne 228 | Lignes supplémentaires pour les régimes historiques et immeubles spéciaux |

| En cas de doute ? | Utilisez la 2044 standard | Si vous avez souscrit un dispositif spécial, votre notaire ou CGP vous l’a indiqué |

Règle simple

Si on vous a parlé de Borloo ancien ou de Cosse, vous restez en principe sur la 2044 standard. La 2044 spéciale vise surtout les anciens dispositifs d'amortissement, les monuments historiques et la nue-propriété.

17. Cas particuliers : démembrement, SCI, indivision, couple

Certaines situations juridiques modifient la manière dont les revenus fonciers doivent être déclarés sur le formulaire 2044. Démembrement de propriété, détention via une SCI, indivision ou déclaration en couple : chaque cas suit des règles spécifiques. Quand plusieurs de ces situations se combinent, une relecture annuelle avant validation est indispensable — c'est là que se concentrent les principaux risques de redressement.

17.1. Démembrement de propriété

Lorsqu'un bien est démembré, la propriété est scindée entre l'usufruitier (qui jouit du bien ou en perçoit les revenus) et le nu-propriétaire (qui détient la propriété future). La répartition des obligations déclaratives et des charges déductibles s'organise comme suit :

- L'usufruitier déclare les revenus fonciers et peut déduire les charges d'entretien et de réparation courantes (article 605 du Code civil).

- Le nu-propriétaire peut déduire les dépenses de grosses réparations (article 606 du Code civil) de ses revenus fonciers, ainsi que les intérêts d'emprunt contractés pour acquérir la nue-propriété.

Conditions indispensables pour le nu-propriétaire

Pour que le nu-propriétaire puisse déduire ses charges, le bien doit impérativement être loué par l'usufruitier. Si l'usufruitier occupe le bien à titre personnel, aucune déduction n'est possible pour le nu-propriétaire.

Nuance importante : lorsque l'usufruitier loue le bien nu et est imposé en revenus fonciers, le nu-propriétaire peut imputer grosses réparations et certains intérêts sur ses revenus fonciers. Pour certains immeubles reçus par donation ou succession, un régime distinct de déduction du revenu global des grosses réparations subsiste sur option.

17.2. SCI soumise à l'IR (transparence fiscale)

Une SCI soumise à l'impôt sur le revenu est dite « fiscalement transparente » : elle n'est pas elle-même redevable de l'impôt. Ce sont les associés qui déclarent chacun leur quote-part du résultat foncier.

- La SCI établit une déclaration 2072 qui détermine le résultat fiscal de la société.

- Chaque associé reporte ensuite sa quote-part sur sa 2044 personnelle, à la rubrique 110 (lignes 111 à 115).

- Le gérant de la SCI adresse à chaque associé un récapitulatif annuel indiquant les montants exacts à reporter.

Appels de fonds ≠ résultat fiscal

Les appels de fonds versés à la SCI au cours de l'année ne correspondent pas au résultat fiscal à déclarer. Seul le montant figurant sur le récapitulatif du gérant doit être reporté sur votre 2044.

SCI à l'IS : pas de 2044

Si la SCI a opté pour l'impôt sur les sociétés (IS), les revenus perçus par les associés relèvent des revenus de capitaux mobiliers (dividendes) et non des revenus fonciers. La 2044 n'est donc pas concernée.

17.3. Indivision

Lorsqu'un bien locatif est détenu en indivision, chaque indivisaire déclare les revenus fonciers et déduit les charges au prorata de ses droits dans l'indivision.

- Chaque indivisaire porte sur sa propre 2044 sa quote-part de loyers perçus et sa quote-part de charges déductibles.

- Si un seul indivisaire règle la totalité des travaux, il ne peut déduire que sa propre quote-part de ces dépenses.

- En cas d'indivision successorale, la quote-part de chaque héritier est déterminée par l'acte de partage ou, à défaut, par les droits légaux de succession.

Exemple : indivision 50/50

Deux frères détiennent un appartement en indivision 50/50. Les loyers annuels s'élèvent à 12 000 € et les travaux à 4 000 €, payés intégralement par l'aîné. Chacun déclare 6 000 € de loyers. L'aîné ne peut déduire que 2 000 € de travaux (sa quote-part de 50 %).

17.4. Couple marié ou pacsé

Les époux et partenaires de PACS constituent un seul foyer fiscal. À ce titre, une unique déclaration 2044 est remplie pour l'ensemble des revenus fonciers du couple.

- Même si les biens immobiliers sont des biens propres de l'un des époux, les revenus fonciers sont déclarés sur la 2044 commune du foyer.

- En cas de changement de situation familiale en cours d'année (mariage, PACS, divorce, décès), il peut y avoir deux déclarations 2044 distinctes correspondant aux deux périodes.

Tableau récapitulatif

| Situation | Qui déclare ? | Sur quel formulaire ? | Particularité |

|---|---|---|---|

| Démembrement | L’usufruitier déclare les revenus ; le nu-propriétaire déduit grosses réparations et intérêts | 2044 de chacun | Le bien doit être loué par l’usufruitier |

| SCI à l’IR | Chaque associé pour sa quote-part | 2072 (SCI) puis 2044 de l’associé, rubrique 110 | Appels de fonds ≠ résultat fiscal ; SCI à l’IS → pas de 2044 |

| Indivision | Chaque indivisaire au prorata de ses droits | 2044 de chaque indivisaire | Déduction limitée à sa propre quote-part |

| Couple marié/pacsé | Le foyer fiscal (déclaration commune) | Une seule 2044 pour le couple | Changement de situation → possibilité de 2 déclarations |

18. Les 10 erreurs les plus fréquentes sur la 2044

Chaque année, les mêmes erreurs reviennent sur les déclarations 2044. Voici les dix pièges les plus fréquents, leurs conséquences et comment les éviter :

| N° | Erreur | Conséquence | Solution |

|---|---|---|---|

| 1 | Ne pas distinguer TEOM et taxe foncière en ligne 227 | Montant incorrect → risque de redressement ou déduction manquée | Déduire la TF hors TEOM. La TEOM elle-même n’est pas déductible ; seuls les frais de gestion le sont |

| 2 | Déclarer les loyers théoriques au lieu des loyers encaissés | Résultat faussé (souvent en défaveur du contribuable) | Ligne 211 = loyers effectivement perçus sur le compte bancaire |

| 3 | Déduire des travaux de construction ou d’agrandissement | Redressement + pénalités de 10 à 40 % | Vérifier que les travaux ne modifient pas la structure ni la surface |

| 4 | Confondre intérêts et charges pour l’imputation sur le revenu global | Imputation excessive sur le revenu global → redressement | Les intérêts (ligne 250) ne s’imputent JAMAIS sur le revenu global |

| 5 | Oublier la régularisation des provisions de copropriété (ligne 230) | Déduction trop importante → redressement | Chaque année, régulariser les provisions de l’année précédente |

| 6 | Ne pas reporter les déficits antérieurs (cadre 450) | Déficits perdus, impôt trop élevé | Suivre chaque déficit année par année, imputer les plus anciens d’abord |

| 7 | Déduire les travaux sur la date de facture au lieu de la date de paiement | Erreur d’année → déclaration à corriger | Seule la date de paiement effectif compte (chèque encaissé, virement reçu) |

| 8 | Ne pas conserver les factures de travaux | Impossibilité de justifier → redressement | Conserver les factures au moins 10 ans (durée du report + délai de reprise) |

| 9 | Remplir la 2044 standard au lieu de la 2044 spéciale | Lignes spécifiques absentes → avantage fiscal perdu ou déclaration inadaptée | Vérifier si vous relevez d’un Périssol, Borloo neuf, Besson neuf, Robien, Scellier intermédiaire / ZRR, monument historique ou nue-propriété |

| 10 | Vendre le bien avant 3 ans après imputation d’un déficit foncier | Remise en cause de l’avantage fiscal + intérêts de retard | Maintenir la location jusqu’au 31/12 de la 3e année suivant l’imputation |

19. Cas pratique complet : M. Durand, TMI 30 %

Cas concret : Julien Durand, 39 ans, ingénieur dans l'aéronautique à Toulouse, possède un appartement de 45 m² à Lyon qu'il a acheté il y a 6 ans. Il le loue nu à 650 € par mois. En 2025, profitant d'un changement de locataire, il fait réaliser une rénovation complète (isolation des murs, refonte de la salle de bain, mise aux normes électriques) pour 35 000 €. TMI 30 %, il veut savoir combien cette opération va lui faire économiser. Voici comment il remplit sa 2044, étape par étape.

Étape 1 : Recettes (page 2, lignes 210-215)

| Ligne | Intitulé | Montant |

|---|---|---|

| 211 | Loyers bruts encaissés | 7 800 € (650 € × 12 mois) |

| 212 | Dépenses à charge du locataire | 0 € |

| 213 | Recettes diverses | 0 € |

| 214 | Valeur locative réelle | 0 € |

| 215 | Total des recettes (case E) | 7 800 € |

Étape 2 : Charges (page 2, lignes 220-240)

| Ligne | Intitulé | Montant |

|---|---|---|

| 221 | Frais d’administration et de gestion | 480 € (honoraires de gestion locative) |

| 222 | Autres frais de gestion (forfait) | 20 € |

| 223 | Primes d’assurance (PNO + GLI) | 350 € |

| 224 | Dépenses de travaux | 35 000 € |

| 225 | Charges non récupérées | 0 € |

| 226 | Indemnités d’éviction | 0 € |

| 227 | Taxe foncière (hors TEOM) | 850 € |

| 228 | Déductions spécifiques | 0 € |

| 229 | Provisions copropriété | 1 800 € |

| 230 | Régularisation N-1 (trop-perçu de provisions en N-1) | −200 € |

| 240 | Total charges (case F) : 480+20+350+35 000+850+1 800−200 | 38 300 € |

Étape 3 : Intérêts d'emprunt et résultat (lignes 250-263)

| Ligne | Intitulé | Montant |

|---|---|---|

| 250 | Intérêts d’emprunt | 2 400 € |

| 261 | Revenus fonciers taxables (215 − 240 − 250) | 7 800 − 38 300 − 2 400 = −32 900 € |

| 263 | Déficit par immeuble | −32 900 € |

Étape 4 : Résultat global et répartition du déficit (page 4)

M. Durand n'a qu'un seul immeuble et pas de parts de sociétés :

| Ligne | Intitulé | Montant |

|---|---|---|

| 420 | Résultat global | −32 900 € |

| 431 | Total revenus bruts | 7 800 € |

| 432 | Total intérêts d’emprunt | 2 400 € |

| 433 | Total autres frais et charges | 38 300 € |

Ligne 432 (2 400 €) < Ligne 431 (7 800 €) → CAS 2: le déficit provient uniquement des charges hors intérêts.

| Ligne | Intitulé | Montant |

|---|---|---|

| 441 | Déficit imputable sur le revenu global (max 10 700 €) | 10 700 € → case 4BC |

| 442 | Excédent reportable | 22 200 € → case 4BB |

Étape 5 : Impact fiscal pour M. Durand

Économie immédiate (année N) :

Case 4BC × TMI = 10 700 € × 30 % = 3 210 € d'impôt en moins sur le revenu

Économie différée (années N+1 à N+10) :

Case 4BB × (TMI + PS) = 22 200 € × 47,2 % = jusqu'à 10 478 € d'économie potentielle sur les futurs loyers (si absorption complète dans les 10 ans)

(estimation sous réserve que la TMI reste à 30 % et les PS à 17,2 %)

Économie fiscale totale : 3 210 + 10 478 = 13 688 €

Pour 35 000 € de travaux → 39 % de retour fiscal

Ce que M. Durand reporte sur sa 2042

Case 4BA : 0 € (pas de bénéfice) | Case 4BB : 22 200 € (déficit reportable) | Case 4BC : 10 700 € (imputable sur revenu global) | Case 4BD : 0 € (pas de déficits antérieurs).

En clair : pour 35 000 € de travaux, M. Durand économise 3 210 € d'impôt dès cette année. Ensuite, son bénéfice foncier récurrent (loyers 7 800 € − intérêts 2 400 € − charges courantes ~3 300 € ≈ 2 100 €/an) absorbera progressivement ses 22 200 € de déficit reporté. Sur la durée légale de report de 10 ans, il peut éviter jusqu'à 10 478 € d'impôt + prélèvements sociaux (22 200 € × 47,2 %). Au total, ses 35 000 € de travaux peuvent lui faire économiser jusqu'à 13 688 € d'impôts — soit un retour fiscal pouvant atteindre 39 %. Attention: si ses loyers baissent ou si de nouveaux travaux réduisent ses bénéfices, une partie du report peut expirer après 10 ans et être définitivement perdue. Le suivi annuel de votre tableau de déficits est donc indispensable.

20. Cas pratique n°2 : Mme Rousseau, investisseuse SCPI à crédit

Isabelle Rousseau, 51 ans, pharmacienne titulaire à Nantes. TMI 30 %. On isole ici sa rubrique 110 pour montrer le traitement de SCPI achetées à crédit : elle détient 3 SCPI financées par un prêt in fine de 120 000 €. Elle a aussi des déficits antérieurs reportés de 2023 (1 200 €) et 2024 (800 €).

Si vous n'avez que des SCPI, la 2044 peut être dispensée

Lorsque vous ne percevez que des revenus de parts de sociétés immobilières ou de FPI, sans autre revenu foncier, l'administration admet un report direct sur la 2042 avec une annexe détaillant les montants et, le cas échéant, vos intérêts d'emprunt. L'exemple ci-dessous sert donc avant tout à comprendre et vérifier la décomposition de la rubrique 110 lorsque la 2044 est par ailleurs requise.

Étape 1 : Rubrique 110 — Parts de sociétés immobilières

Mme Rousseau reporte les montants figurant sur les IFU (imprimés fiscaux uniques) reçus de chaque société de gestion. Elle ajoute ses intérêts personnels en colonne 113, car c'est là que se déclarent les intérêts d'emprunt contractés pour acquérir les parts :

| SCPI | Revenus bruts (111) | Frais et charges (112) | Intérêts d’emprunt (113) | Résultat (114) |

|---|---|---|---|---|

| SCPI Alpha (Corum) — IFU | 2 800 € | 420 € | 0 € | |

| SCPI Beta (Iroko) — IFU | 1 900 € | 285 € | 0 € | |

| SCPI Gamma (Remake) — IFU | 1 500 € | 225 € | 0 € | |

| Intérêts personnels (prêt in fine) | 5 280 € | |||

| Total rubrique 110 | 6 200 € | 930 € | 5 280 € | −10 € |

Où déclarer ses intérêts personnels SCPI ?

Les IFU des SCPI ne mentionnent pas votre emprunt personnel — ils ne le connaissent pas. C'est à vous d'ajouter vos intérêts en colonne 113 de la rubrique 110 (en les cumulant avec les intérêts indiqués par la SCPI, ici 0 €). Le détail est ensuite reporté dans la rubrique 410 (page 4).

Son prêt in fine de 120 000 € à 3,8 % génère 4 560 € d'intérêts annuels, plus 720 € d'assurance emprunteur = 5 280 €.

Étape 2 : Résultat global (ligne 420)

Dans cet exemple isolé, le résultat foncier provient entièrement de la rubrique 110 :

| Calcul | Montant |

|---|---|

| Total revenus bruts (ligne 111) | 6 200 € |

| Total charges (ligne 112) | −930 € |

| Total intérêts (ligne 113) | −5 280 € |

| Résultat global (ligne 420 = ligne 115) | −10 € (déficit) |

Un déficit très faible — mais entièrement déductible

Mme Rousseau est quasiment à l'équilibre. Ses intérêts (5 280 €) sont inférieurs à ses revenus bruts (6 200 €) : c'est le CAS 2. Le déficit de 10 € provient des charges hors intérêts (930 €) qui dépassent le surplus après intérêts (920 €). Il est imputable sur le revenu global (case 4BC) — économie immédiate, même si symbolique ici.

Étape 3 : Déficits antérieurs (cadre 450) — méthode FIFO

Résultat global = −10 € (déficit). Pas de bénéfice foncier → aucun déficit antérieur ne peut être imputé cette année. Les déficits de 2023 et 2024 sont simplement reportés :

| Année d’origine | Déficit antérieur | Imputé en 2025 | Restant à reporter |

|---|---|---|---|

| 2023 | 1 200 € | 0 € | 1 200 € |

| 2024 | 800 € | 0 € | 800 € |

| Total 4BD | 2 000 € |

Étape 4 : Report sur la 2042

Cases 2042 de Mme Rousseau :

Case 4BA : 0 € (pas de bénéfice)

Case 4BB : 0 € (pas de déficit reportable)

Case 4BC : 10 € (déficit imputable sur le revenu global — CAS 2)

Case 4BD : 2 000 € (1 200 + 800 = déficits antérieurs à reporter)

Ce que montre ce cas pratique

Avec un prêt in fine, les intérêts restent constants toute la durée du prêt, ce qui permet à Mme Rousseau de neutraliser ses revenus fonciers SCPI et de ne payer ni impôt ni prélèvements sociaux sur ses loyers SCPI tant que le prêt court. Les déficits accumulés seront imputés dès qu'un bénéfice foncier apparaîtra (après remboursement du prêt, par exemple).

21. Calendrier et délais de déclaration 2026

La déclaration des revenus 2025 (déclarés en 2026) suit un calendrier précis avec des délais différents selon votre département de résidence. Voici les dates officielles connues au 21 avril 2026 :

| Zone | Départements | Date limite en ligne |

|---|---|---|

| Zone 1 | Départements 01 à 19 + non-résidents | Jeudi 21 mai 2026 |

| Zone 2 | Départements 20 à 54 | Jeudi 28 mai 2026 |

| Zone 3 | Départements 55 à 976 | Jeudi 4 juin 2026 |

| Papier | Tous départements | Mardi 19 mai 2026 |

Le service de déclaration en ligne a ouvert le 14 avril 2026 sur impots.gouv.fr. Les usagers éligibles à la déclaration automatique ont, eux, commencé à voir leur document prérempli dans leur espace personnel à compter du 9 avril 2026.

Ne pas attendre le dernier moment

Le formulaire 2044 demande de la rigueur, surtout quand il y a des travaux et des déficits antérieurs à reporter. Commencez à rassembler vos documents (factures de travaux, relevé de gestion, avis de taxe foncière, relevé SCPI, tableaux d'amortissement du prêt) dès avril. Si vous avez un doute sur une ligne, faites-vous accompagner par un CGP ou un expert-comptable.

22. Check-list : 12 points à vérifier avant d'envoyer votre 2044

Avant de valider définitivement votre déclaration 2044, passez en revue ces 12 points. Une ligne oubliée ou mal remplie peut faire perdre une déduction ou déclencher un contrôle. Cette check-list reprend les points que nous vérifions systématiquement en mai-juin avant validation finale.

| # | Point à vérifier | Où ? | Erreur typique |

|---|---|---|---|

| 1 | Tous les loyers encaissés sont déclarés (même les arriérés) | Ligne 211 | Oublier un loyer reçu en décembre |

| 2 | Le forfait 20 € de frais de gestion est bien indiqué | Ligne 222 | Oublier ce forfait systématique |

| 3 | La taxe foncière est déclarée HORS TEOM | Ligne 227 | Déduire le montant total avec TEOM |

| 4 | Les travaux sont portés à la date de PAIEMENT | Ligne 224 | Utiliser la date de facture au lieu du paiement |

| 5 | Les provisions de copro N sont déclarées | Ligne 229 | Oublier les provisions versées au syndic |

| 6 | La régularisation de copro N-1 est faite | Ligne 230 | Oublier de régulariser l’année précédente |

| 7 | Les intérêts d’emprunt incluent l’assurance | Ligne 250 | Oublier l’assurance emprunteur |

| 8 | Le descriptif des travaux (rubrique 400) est rempli | Page 4, rubrique 400 | Travaux déduits sans descriptif → rejet |

| 9 | Les déficits antérieurs sont reportés (FIFO) | Cadre 450 | Perdre des déficits par oubli de report |

| 10 | Les cases 4BA/4BB/4BC/4BD sont cohérentes avec la 2044 | 2042 | Erreur de report entre les deux formulaires |

| 11 | Les revenus SCPI sont dans la rubrique 110 | Page 1 | Déclarer les SCPI comme un immeuble en direct |

| 12 | Les factures sont conservées (10 à 13 ans) | Vos archives | Jeter les factures trop tôt |

Astuce

Imprimez ou sauvegardez un PDF de votre déclaration validée et conservez-le avec vos factures. En cas de contrôle, vous aurez tous les éléments sous la main sans dépendre du serveur impots.gouv.fr.

Faire vérifier votre 2044 et son report sur la 2042 par un CGP

Entre les cases 4BA, 4BB, 4BC, 4BD et 4BH, une erreur de report peut neutraliser tout le bénéfice du déficit. Un CGP indépendant relit votre déclaration complète, valide l'imputation et sécurise le report 10 ans.

Note : la page 3 du formulaire (immeubles 4 à 8)

La page 3 du formulaire 2044 est la suite directe de la page 2 : elle permet de déclarer les immeubles 4 à 8 avec exactement les mêmes lignes (211 à 263). Si vous possédez plus de 3 biens loués en direct, vous utiliserez cette page.

Les instructions sont identiques à celles de la page 2. Si vous avez plus de 8 immeubles, vous devez joindre des feuillets supplémentaires.

Sources et références

- Art. 156-I-3° du CGI (alinéas 1, 2 et 3) : conditions d'imputation du déficit foncier sur le revenu global (plafond 10 700 €, 15 300 € pour Cosse déficitaire, obligation de location 3 ans)

- Art. 31, I, 1° du CGI : charges déductibles des revenus fonciers (incluant les d et e sur les grosses réparations des nu-propriétaires)

- Art. 154 quinquies du CGI : régime de la CSG déductible (6,8 %)

- Art. 1729 G II du CGI : majoration de 10 % en cas de modulation excessive du PAS

- Art. L. 169 du LPF : délai de reprise de l'administration (3 ans)

- BOI-RFPI-DECLA-30, BOI-RFPI-BASE-20-50, BOI-RFPI-BASE-20-80 et BOI-RFPI-BASE-30-20-10 : obligations déclaratives, taxe foncière / TEOM, démembrement et imputation du déficit foncier

- BOI-IR-PAS-30-10-20 : modulation du prélèvement à la source

- Loi n° 2022-1499 du 1er décembre 2022, art. 12 (LFR 2 pour 2022) et décret n° 2023-297 du 21 avril 2023 : doublement du plafond à 21 400 € pour la rénovation énergétique et conditions DPE

- LF 2026, loi n° 2026-103 du 19 février 2026, art. 47 : prorogation du dispositif déficit foncier rénovation énergétique (plafond 21 400 €) jusqu'au 31 décembre 2027 (paiements 2023 à 2027 éligibles)

- LFSS 2026, loi n° 2025-1403 du 30 décembre 2025 : maintien des prélèvements sociaux à 17,2 % sur les revenus fonciers (la hausse à 18,6 % ne concerne que les autres revenus du capital : dividendes, intérêts, plus-values mobilières — nouvel art. L. 136-8 IV CSS)

- CE 28/09/2021 n° 439145 : travaux de reconstruction non déductibles · CE 26/04/2017 n° 400441 : déficit reportable sur revenus fonciers même après vente · CE 12/03/2021 n° 442583 : TEOM = imposition non déductible · CE 18/10/2022 n° 462497 : SCI à l'IR, attribution dérogatoire du déficit possible

- Notice 2044-NOT millésime 2026 (cerfa 50156*30) : notice officielle du formulaire 2044 (impots.gouv.fr)

- Formulaire n° 2044 millésime 2026 (cerfa 10334*30) : déclaration des revenus fonciers 2025

- Guide complet du déficit foncier 2026— Hagnéré Patrimoine