1. Pourquoi cette déclaration mérite toute votre attention

Vous avez investi en Girardin industriel l'an dernier ? Reste à le déclarer. Et là, un seul formulaire conditionne votre réduction d'impôt : la 2042-IOM (Investissements Outre-Mer). Selon votre situation, vous remplissez HKS ou HKT l'année de souscription, puis des cases de report (HJS à HFS) si l'imputation s'étale. La case HQA, elle, ne sert qu'au-dessus d'environ 165 000 € de revenu imposable. Ce guide Hagnéré Patrimoine, mis à jour le 7 mai 2026, vous accompagne case par case.

En 60 secondes

- Pour qui : vous avez souscrit un Girardin industriel en 2025 et devez le déclarer à l'IR (Impôt sur le Revenu) en 2026.

- Ce que vous y gagnez : déclarer correctement, sécuriser votre réduction one-shot, préserver votre report sur 5 ans.

- Cases clés : HKS (rétrocession 56 %), HKT (66 %), HQA uniquement si revenu imposable supérieur à environ 165 000 €.

- Risque principal : oublier la 2042-IOM ou un report annuel — le solde non imputé est perdu sans recours.

- Temps de lecture : ~10 minutes pour déclarer sereinement.

Rappel express : qu'est-ce que le Girardin industriel ?

Le Girardin industriel (art. 199 undecies B CGI) est un dispositif de défiscalisation Outre-mer en one-shot : vous souscrivez en année N des parts d'une SNC (Société en Nom Collectif) qui finance du matériel industriel loué à un exploitant des DROM-COM. En contrepartie, vous obtenez une réduction d'IR supérieure à votre apport (taux dit « 115 % » typique) dès l'année N+1, dont une partie (56 % ou 66 %) est rétrocédée à l'exploitant. Pour la mécanique complète, voir notre guide pilier Girardin industriel.

Une déclaration bâclée se paye comptant : une case oubliée ou le mauvais formulaire, et la réduction tombe à l'eau. Pour un investissement de 15 000 €, c'est environ 17 000 € d'économie d'impôt qui passent à la trappe — plus que la mise initiale.

Ce n'est pas compliqué en soi, mais cette réduction ne se déclare pas comme un crédit d'impôt ordinaire. Plusieurs pièges l'attendent :

- Un formulaire annexe distinct— la 2042-IOM n'est pas proposée automatiquement lors de la déclaration en ligne. Il faut l'activer manuellement.

- Des cases spécifiques selon le type d'investissement — HKS pour un taux de rétrocession à 56 %, HKT pour 66 %. La rétrocession est la fraction de la réduction d'impôt obligatoirement reversée à l'exploitant ultramarin (art. 199 undecies B II al. 18 CGI) — voir notre guide plein droit vs agrément. Confondre les deux cases ne déclenche pas d'erreur visible mais peut fausser votre calcul de plafond.

- Un report possible sur 5 ans— si votre réduction dépasse votre impôt, vous devez remplir des cases de report spécifiques chaque année jusqu'à épuisement.

- Un mécanisme de plafonnement atypique— seule une fraction de la réduction (44 % pour une rétrocession à 56 %) est prise en compte dans le calcul du plafond des niches fiscales.

- Une attestation fiscale indispensable— c'est l'opérateur qui calcule le montant exact à déclarer. Sans ce document, vous ne savez pas quoi écrire dans les cases.

Calendrier déclaratif 2026 (revenus 2025)

Ouverture service en ligne : jeudi 9 avril 2026. Limite papier (+ non-résidents) : mardi 19 mai 2026 à 23h59. Limites en ligne : jeudi 21 mai (dép. 01-19), jeudi 28 mai (dép. 20-54), jeudi 4 juin 2026 (dép. 55-974, 976). Les attestations fiscales Girardin tombent en mars-avril : ouvrez votre chemise dès réception, ça évite de courir le 28 mai à 23 h.

2. Quel formulaire utiliser pour déclarer son Girardin industriel ?

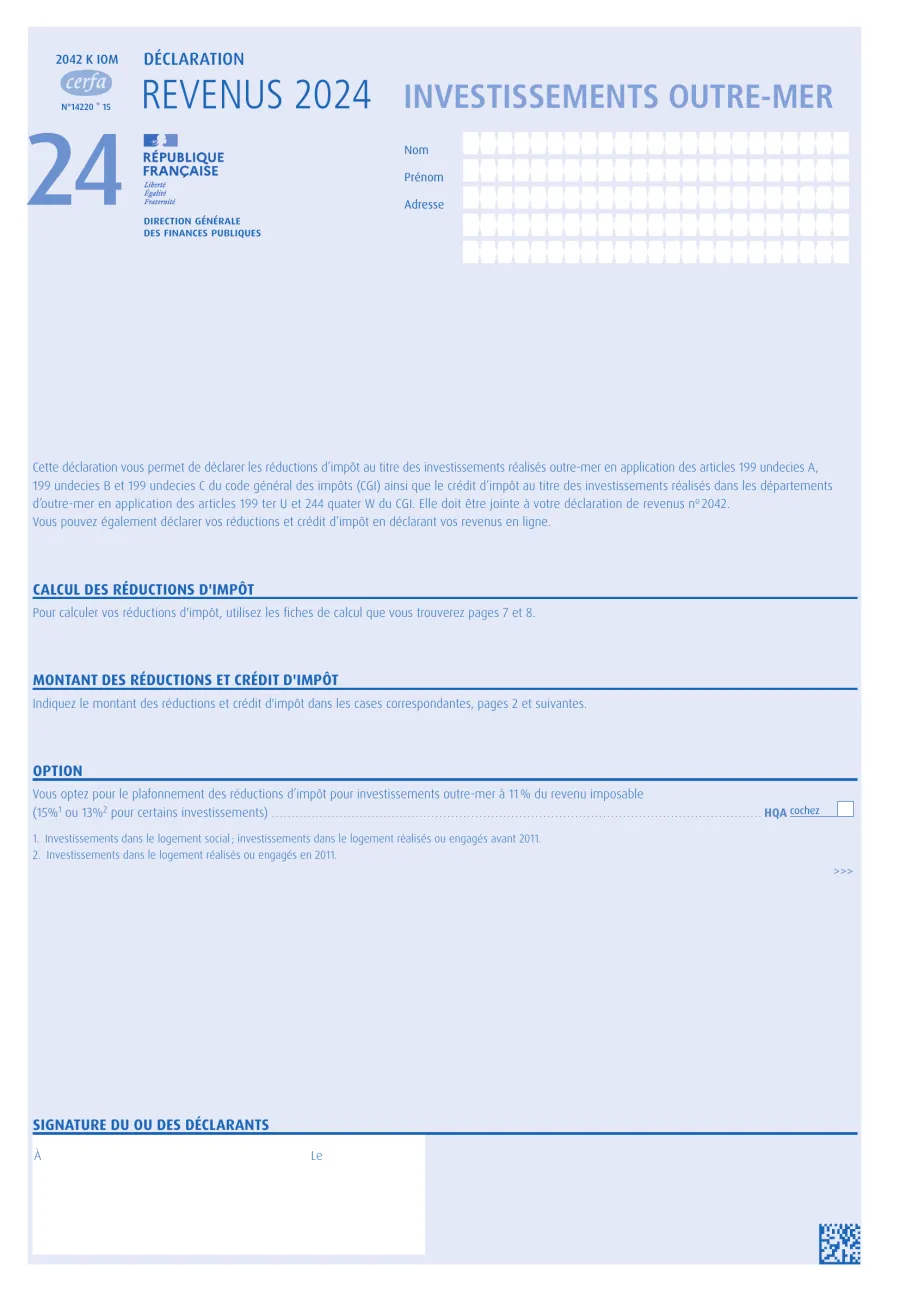

Le Girardin industriel a son propre formulaire : la 2042-IOM, intitulée « Déclaration des investissements réalisés outre-mer » (CERFA n° 14220). C'est lui — et lui seul — qui se joint à votre 2042 principale. Il couvre tous les investissements outre-mer : art. 199 undecies A pour l'immobilier outre-mer particulier, art. 199 undecies B pour l'industriel — celui qui nous occupe ici — et art. 199 undecies C pour le logement social. Pour distinguer Girardin industriel et logement social, voir notre comparatif Girardin industriel vs social.

Inutile de fouiller la 2042-C ou la 2042 principale : la section Girardin n'y figure pas. La 2042-C accueille d'autres niches ( Malraux, Denormandie, Pinel, dons aux associations…), mais le Girardin industriel a son propre formulaire. Voici le tri rapide :

| Formulaire | Usage | Girardin ? |

|---|---|---|

| 2042 | Revenus, salaires, pensions, revenus fonciers… | ❌ Non |

| 2042-C | Réductions et crédits d'impôt : Pinel, Malraux, Denormandie, dons… | ❌ Non |

| 2042-IOM | Investissements outre-mer art. 199 undecies A/B/C | ✅ OUI — formulaire unique |

Ci-dessous, la couverture du formulaire 2042-IOM millésime 2026 (déclaration en 2026 des revenus perçus en 2025), disponible sur impots.gouv.fr :

Formulaire 2042-IOM millésime 2026 (CERFA n° 14220*16) — source : DGFiP / impots.gouv.fr

Base légale

Le formulaire 2042-IOM couvre trois articles du CGI : art. 199 undecies A (investissements immobiliers DOM-COM), art. 199 undecies B (investissements dans le cadre d'une entreprise — le Girardin industriel) et art. 199 undecies C (logement social outre-mer).

3. L'attestation fiscale de l'opérateur : votre document clé

Avant même d'ouvrir la 2042-IOM, il vous faut une pièce maîtresse envoyée par l'opérateur Girardin : l' attestation fiscale (aussi appelée attestation de réduction d'impôt ou attestation IOM). Elle indique le montant exact à reporter dans les cases de la 2042-IOM.

Pensez à votre dernière distribution de dividendes : la société vous envoie un IFU (Imprimé Fiscal Unique) avec votre quote-part. Le Girardin marche pareil. L'opérateur calcule votre part de réduction et vous l'écrit noir sur blanc. Ce qui doit y figurer :

| Information dans l'attestation | À quoi ça sert ? |

|---|---|

| Montant de la réduction d'impôt | Chiffre à reporter directement en case HKS ou HKT |

| Taux de rétrocession (56 % ou 66 %) | Détermine si vous utilisez HKS (56 %) ou HKT (66 %) |

| Nature de l'investissement (plein droit < 250 000 € / agrément > 250 000 €) | Confirme le cadre juridique de l'opération |

| Territoire DOM ou COM | Vérifie l'éligibilité géographique |

| Date de mise en service / achèvement | Fait générateur fiscal — détermine l'année d'imputation |

| Référence SNC (Société en Nom Collectif : SIREN, dénomination) | Permet d'identifier l'opération en cas de contrôle |

Sur la mise en service : le fait générateur fiscal est la date de mise en service du bien par l'exploitant, pas la date de votre virement. Un investissement souscrit en décembre 2024 dont le matériel est mis en service en janvier 2025 ouvre droit à réduction sur l'IR 2025 (déclaration 2026) — pas sur l'IR 2024. Vérifiez systématiquement cette date sur l'attestation.

Sur la SNC. Le véhicule juridique imposé par le montage Girardin offre la transparence fiscale (la réduction remonte aux associés) mais aussi une responsabilité solidaire et indéfinie des associés sur les dettes (art. 1857 C. civ.). Ce risque est encadré par la G3F (garantie de bonne fin fiscale) proposée par les opérateurs sérieux.

Plein droit vs agrément. Programmes < 250 000 € par exploitant : plein droit, sans agrément DGFiP préalable. Programmes > 250 000 € : agrément, soumis à validation préalable de la DGFiP (art. 199 undecies B III CGI). La case déclarative est la même (HKS ou HKT) mais les pièces conservées diffèrent — voir notre guide plein droit vs agrément.

Timing d'envoi : les opérateurs envoient généralement l'attestation entre mars et avril, parfois début mai. Si vous n'avez rien reçu début avril, relancez sans attendre. Un bon opérateur Girardin envoie ses attestations avant fin avril et répond aux questions de ses souscripteurs jusqu'à la clôture déclarative.

Conservez l'attestation 6 ans minimum

En pratique, conservez l'attestation 6 ans après la déclaration. Le droit de reprise de l'administration est de 3 ans en droit commun pour l'IR (art. L. 169 LPF), porté à 10 ans en cas d'activité occulte ou de défaut total de déclaration. L'obligation de conservation des pièces justificatives est fixée à 6 ans par l'art. L. 102 B LPF. Sans attestation, vous ne pouvez pas justifier votre réduction en cas de contrôle : classez-la dans la même chemise que votre contrat SNC.

4. Quel est le calendrier de déclaration 2026 (revenus 2025) ?

La campagne 2026 (revenus 2025) suit un calendrier fixe. Pour un investissement Girardin souscrit en 2025 et mis en service la même année, voici la chronologie :

| Période | Étape | Action requise |

|---|---|---|

| Fin 2025 | Investissement Girardin réalisé | Souscription SNC + virement effectué |

| Janvier–mars 2026 | Mise en service du bien | L'exploitant réceptionne le matériel |

| Mars–avril 2026 | Réception de l'attestation fiscale | Vérifier les montants et les cases indiquées |

| 9 avril 2026 | Ouverture de la campagne déclarative | Accéder à impots.gouv.fr, activer la 2042-IOM |

| ~21 mai 2026 | Délai en ligne dép. 01–19 | Date limite déclaration en ligne zone 1 |

| ~28 mai 2026 | Délai en ligne dép. 20–54 | Date limite déclaration en ligne zone 2 |

| ~4 juin 2026 | Délai en ligne dép. 55–976 | Date limite déclaration en ligne zone 3 |

| Août–sept. 2026 | Avis d'imposition | La réduction Girardin réduit l'IR dû |

Petit malentendu fréquent : la réduction Girardin n'allège PAS vos prélèvements mensuels. Vous payez votre impôt à la source toute l'année, et c'est en septembre — quand tombe l'avis d'imposition — que la réduction Girardin entre en jeu : soit l'administration vous rembourse, soit elle ampute votre solde à payer. D'où l'importance de bien remplir le formulaire en amont. Voyons comment.

Votre attestation Girardin est-elle cohérente avec la 2042-IOM ?

Montant erroné, mauvaise case, oubli de report : une attestation mal reportée peut coûter plusieurs milliers d'euros. On relit ligne par ligne votre attestation et vos cases HQA/HKS/HJS avant dépôt.

5. Étape 1 : Activer la 2042-IOM sur impots.gouv.fr

Premier réflexe : la 2042-IOM n'apparaît pas par défaut sur impots.gouv.fr. Il faut la demander explicitement. Voici les 4 clics pour la faire apparaître.

Connectez-vous à impots.gouv.fr

Connectez-vous à votre espace particulier, cliquez sur « Déclarer », puis choisissez la déclaration des revenus 2025.

Ajoutez la déclaration annexe 2042-IOM

Dans l'étape « Revenus et charges », cherchez la rubrique « Réductions et crédits d'impôt » puis « Investissements outre-mer ». Cochez « Je souhaite déclarer des investissements outre-mer ». La section 2042-IOM apparaît dans votre déclaration.

Naviguez vers la section « Entreprise »

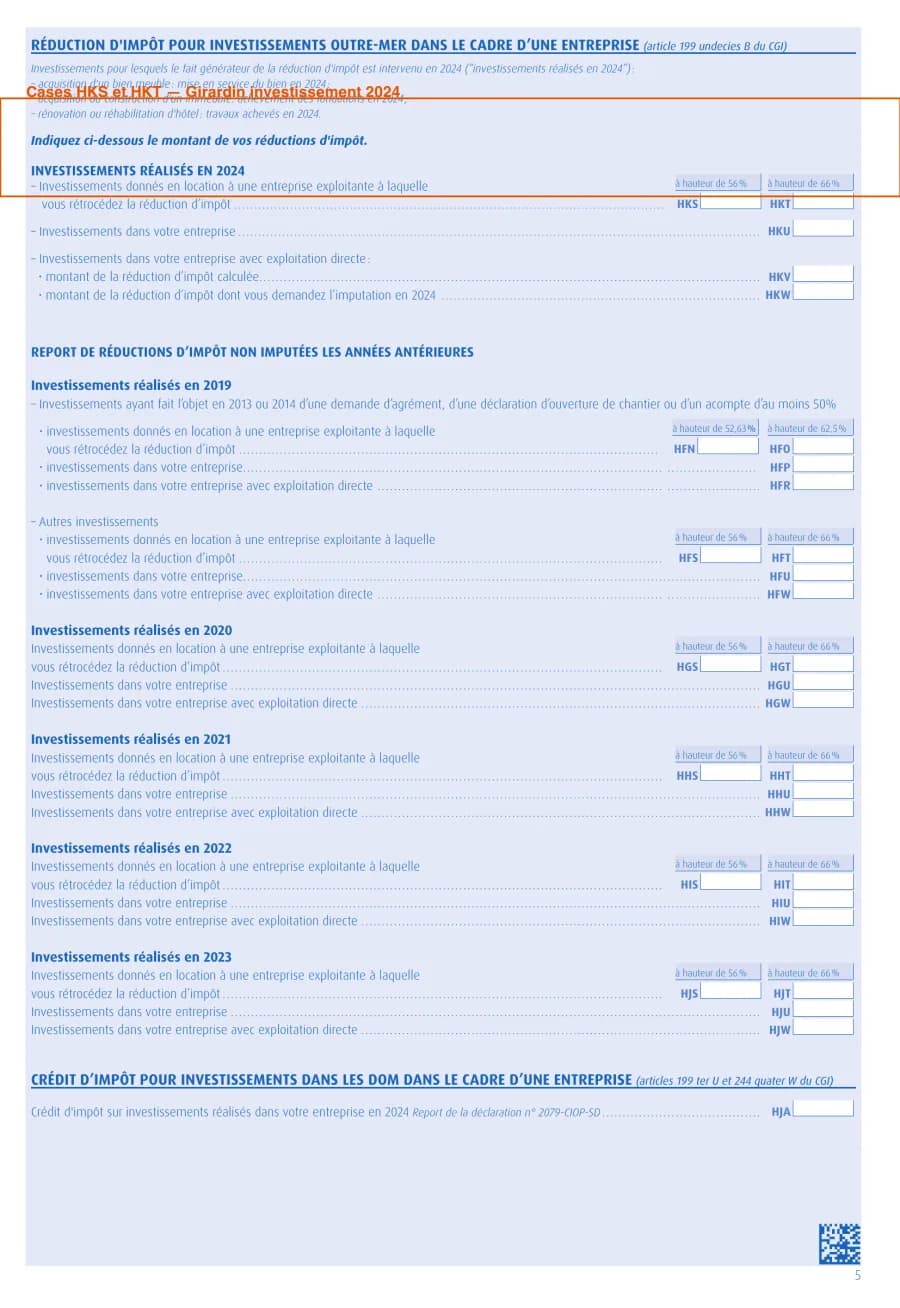

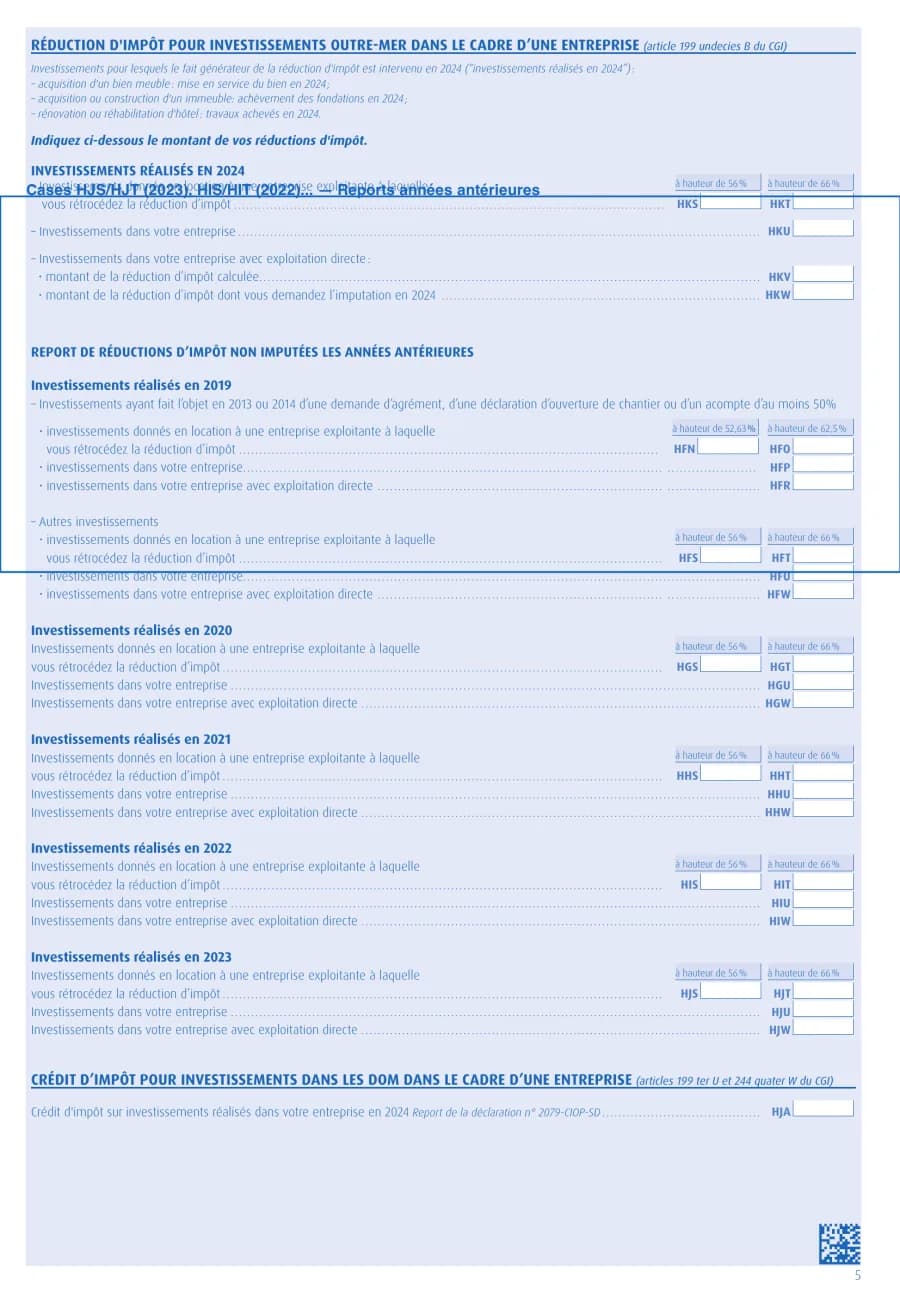

Dans la 2042-IOM, repérez la section « Réduction d'impôt pour investissements outre-mer dans le cadre d'une entreprise » (art. 199 undecies B du CGI). C'est ici que se trouvent les cases HKS et HKT pour le Girardin industriel.

Ne pas confondre avec les autres sections

Attention : la 2042-IOM contient deux autres sections (logement social art. 199 undecies C, logement secteur libre art. 199 undecies A). Aucune ne vous concerne si vous avez fait du Girardin industriel — passez-les.

Déclaration papier

Si vous déclarez encore sur papier, téléchargez la 2042-IOM sur impots.gouv.fr (rubrique Formulaires), remplissez-la manuellement et agrafez-la à votre liasse fiscale. Conservez une copie.

6. Étape 2 : Remplir les cases HKS et HKT

Les cases HKS et HKT sont celles que vous remplissez dans 99 % des cas. Vous les trouvez en page 5 du formulaire papier, ou dans la rubrique « Investissements réalisés en [année] » du formulaire en ligne. C'est là que vous reportez le montant calculé par votre opérateur.

Section « Investissements réalisés en 2024 » — cases HKS (56 %) et HKT (66 %) du formulaire 2042-IOM officiel DGFiP

Que signifient HKS et HKT exactement ?

Ces deux cases correspondent au schéma classique du Girardin industriel : votre SNC achète du matériel et le loue à une entreprise ultramarine qui l'exploite. Vous, vous détenez les parts — et rétrocédez à l'exploitant une partie de la réduction d'impôt obtenue.

| Case | Taux de rétrocession | Quand l'utiliser ? |

|---|---|---|

| HKS | 56 % | Girardin plein droit standard. Secteur général. |

| HKT | 66 % | Secteurs prioritaires (agriculture, pêche, hôtellerie touristique DOM, énergies renouvelables) ou agrément avec rétrocession majorée. |

| HKU | N/A | Investissements dans VOTRE propre entreprise (rare pour les souscripteurs Girardin tiers). |

La quasi-totalité des opérations grand public se déclarent en HKS (rétrocession 56 %). Votre attestation fiscale vous confirmera quel taux s'applique à votre opération. Pour comprendre la différence entre les deux régimes, consultez notre guide plein droit vs agrément.

Comment trouver le montant à inscrire en HKS ou HKT ?

Montant HKS ou HKT= montant indiqué sur votre attestation fiscale dans la rubrique « Montant de la réduction d'impôt »

Exemple : vous avez investi 10 000 € dans une SNC Girardin en décembre 2024. L'opérateur indique une réduction de 11 500 € (taux dit « 115 % »). Vous inscrivez 11 500 € en case HKS.

En 30 secondes : du « taux 115 % » au montant de la case HKS

En coulisses, l'opérateur combine quatre paramètres : la base éligible (matériel HT finançable), le taux brut de l'art. 199 undecies B (44,12 % en plein droit, jusqu'à 53,55 % en agrément pour les secteurs prioritaires), la rétrocession à l'exploitant ultramarin (56 % ou 66 %), et votre quote-part en SNC. Tout est consolidé dans le taux dit « 115 % » qui exprime la réduction nette d'impôt rapportée à votre apport. Vous, vous recopiez ce que dit l'attestation — ne refaites pas le calcul à la main, c'est inutile et source d'erreur. Pour comprendre le rendement réel, voir rendement Girardin.

Décoder les cases HKS, HKG, HJS de la 2042-IOM sans erreur

Taux 115 %, base éligible, fraction de rétrocession : le mauvais chiffre dans la mauvaise case annule votre réduction. On explicite chaque case à partir de votre attestation d'opérateur.

La case HQA : l'option plafonnement alternatif réservée aux hauts revenus

La case HQA est souvent confondue avec la case principale du Girardin. Elle n'a pourtant d'intérêt que dans un cas de figure précis : les hauts revenus.

HQA est une simple case à cocher — pas un montant à inscrire. Elle remplace le plafond standard de 18 000 € par un plafond exprimé en pourcentage du revenu imposable. Trois taux existent selon le millésime, mais pour un Girardin industriel post-2011 (art. 199 undecies B), c'est 11 %. Les autres : 13 % pour le Girardin logement social ancien (art. 199 undecies C, antérieur à 2018), 15 % pour certains agréments dérogatoires.

| Mode de plafonnement | Plafond | Quand c'est avantageux ? |

|---|---|---|

| Standard (par défaut) | 18 000 € absolu | Revenus imposables < 120 000 – 165 000 € |

| Option HQA (alternatif) | 11 % du revenu imposable (max 15 % certains inv.) | Revenus imposables élevés > 165 000 € (11 % > 18 000 €) |

Pourquoi ~165 000 € ? Division basique : 18 000 € ÷ 11 % = 163 636 €. Au-delà, 11 % rapporte plus que les 18 000 € fixes ; en-dessous, le plafond standard reste plus avantageux — laissez HQA décochée.

Exemple : pour un revenu imposable de 200 000 €, le plafond HQA est 11 % × 200 000 € = 22 000 €, supérieur aux 18 000 € standard. L'option n'est pertinente qu'au-delà d'environ 165 000 € de revenu imposable.

HQA n'est pas obligatoire

La grande majorité des souscripteurs Girardin n'ont pas à cocher HQA. Si vous hésitez, ne cochez rien : le plafond standard de 18 000 € s'applique par défaut.

8. Étape 3 : Déclarer les reports des années antérieures

Cas typique : en 2023, vous investissez en Girardin et obtenez 20 000 € de réduction. Mais votre impôt cette année-là n'est que de 12 000 €. Que fait le fisc des 8 000 € restants ? Il ne les efface pas — vous pouvez les utiliser sur les déclarations suivantes, à condition de les réclamer chaque année dans une case de report dédiée.

Le report tient 5 années fiscales à compter de l'année d'investissement. Un Girardin souscrit en 2024 (déclaré pour la première fois en 2025) reste imputable jusqu'à la déclaration de 2030 incluse. Au-delà, le solde restant est perdu sec— pas de remboursement possible (art. 199 undecies B CGI).

Section « Report de réductions d'impôt non imputées les années antérieures » — cases par année d'investissement

Quelle case de report utiliser selon l'année d'investissement ?

| Année d'investissement | Case (rétrocession 56 %) | Case (rétrocession 66 %) | Case (dans votre entreprise) |

|---|---|---|---|

| 2025 — 1re déclaration | HKS | HKT | HKU |

| 2024 — report | HJS | HJT | HJU |

| 2023 — report | HIS | HIT | HIU |

| 2022 — report | HHS | HHT | HHU |

| 2021 — report | HGS | HGT | HGU |

| 2020 — report | HFS | HFT | HFU |

Comment savoir quel montant reporter ?

- Votre avis d'imposition N-1: il indique en bas de page le reliquat de réduction d'impôt reportable.

- L'attestation de l'opérateur : certains opérateurs précisent le solde restant à imputer pour les millésimes en cours de report.

⚠️ Alerte critique : le report ne s'effectue PAS automatiquement

La DGFiP ne fait pas le report à votre place. Si vous oubliez de déclarer la case de report lors d'une année, la fraction de réduction non imputée pour cette année est définitivement perdue — elle ne peut pas être rattrapée l'année suivante et ne donne lieu à aucun remboursement. C'est l'erreur la plus coûteuse et la plus fréquente des déclarations Girardin. Vérifiez chaque année votre avis d'imposition et votre reliquat reportable.

Cas pratique multi-années : réduction 40 909 € en 2025 (rétrocession 56 %, plafond annuel atteint)

Un exemple sur 5 ans permet de visualiser le mécanisme. Si votre impôt annuel reste inférieur à votre réduction, chaque euro non déclaré en case de report est perdu définitivement.

| Année | Réduction imputée | IR dû avant Girardin | Imputation | Reliquat reporté | Case à remplir |

|---|---|---|---|---|---|

| 2025 (investissement) | 40 909 € | 20 000 € | 20 000 € | 20 909 € | HKS = 40 909 € |

| 2026 (report 1) | 20 909 € reliquat | 28 000 € | 20 909 € | 0 € | HJS = 20 909 € |

| 2027 (report 2) | 0 € | 42 000 € | 0 € | 0 € | (rien à déclarer) |

| 2028 (report 3) | 0 € | 45 000 € | 0 € | 0 € | (rien à déclarer) |

| 2029 (report 4) | 0 € | 50 000 € | 0 € | 0 € | (rien à déclarer) |

| 2030 → délai expiré | Reliquat perdu si non déclaré | — | — | — | Péremption |

Dans cet exemple, si l'investisseur oublie de remplir HJS en 2026, les 20 909 € de reliquat de réduction sont définitivement perdus — soit 20 909 € d'économie d'impôt en moins. Personne ne fera ce contrôle à votre place : ni la DGFiP, ni votre opérateur Girardin. À vous d'ouvrir l'avis d'imposition chaque mois de mai et de vérifier le reliquat ligne par ligne.

9. Comment fonctionne vraiment le plafond des niches à 18 000 € ?

C'est le sujet sur lequel beaucoup de souscripteurs se trompent. Le plafond niches de 18 000 € existe — mais il ne mord pas sur votre réduction Girardin brute. Seule la part qui reste dans votre poche après rétrocession à l'exploitant est comptée (art. 200-0 A CGI).

- Plafond de droit commun : 10 000 € par an et par foyer fiscal — pour comprendre quelles niches y entrent (Pinel, services à la personne, FCPI…), voir notre guide plafond des niches 10 000 €.

- Majoration spéciale outre-mer : +8 000 € pour les investissements art. 199 undecies B → total 18 000 € (par foyer fiscal, par année civile, sur l'avantage fiscal effectivement perçu et non sur le montant investi).

Le piège est là : la loi ne retient PAS votre réduction brute. Elle retient ce qui finit dans votre poche, après rétrocession à l'exploitant ultramarin. À 56 % rétrocédés, seuls 44 % de la réduction comptent vers le plafond de 18 000 €. La règle est arithmétique — et elle modifie complètement votre marge fiscale.

Calcul de la fraction comptabilisée vers le plafond (art. 200-0 A)

Pour HKS (56 % rétrocédés) : fraction comptabilisée = réduction × (1 − 56 %) = réduction × 44 %

Pour HKT (66 % rétrocédés) : fraction comptabilisée = réduction × (1 − 66 %) = réduction × 34 %

Exemple : réduction Girardin = 22 000 € (case HKS 56 %) → fraction comptabilisée = 22 000 € × 44 % = 9 680 €— bien en-dessous du plafond de 18 000 €.

| Réduction Girardin brute (HKS) | Fraction comptabilisée (44 %) | Reste sur plafond 18 000 € |

|---|---|---|

| 5 000 € | 2 200 € | 15 800 € disponibles |

| 10 000 € | 4 400 € | 13 600 € disponibles |

| 18 000 € | 7 920 € | 10 080 € disponibles |

| 25 000 € | 11 000 € | 7 000 € disponibles |

| 40 000 € | 17 600 € | 400 € restants |

| 41 000 € | 18 040 € | ❌ Plafond dépassé (−40 €) |

Plafond global et autres dispositifs

Si vous bénéficiez d'autres avantages fiscaux ( Denormandie, FCPI / FIP, services à la personne, dons, Sofica…), leur montant s'additionne à la fraction Girardin comptabilisée. Vérifiez que l'ensemble reste sous 18 000 € avant de souscrire. Utilisez notre simulateur Girardin pour calculer automatiquement votre plafond disponible.

Dans quel ordre s'imputent vos niches fiscales ?

La chronologie d'imputation est posée par le 5 du I de l'article 197 du CGI et détaillée par la doctrine BOFiP BOI-IR-RICI (réductions et crédits d'impôt). Voici l'ordre d'imputation étape par étape :

| Étape | Opération | Effet fiscal |

|---|---|---|

| 1 | Déductions du revenu global (PER, pensions alimentaires, frais réels) | Réduit le revenu imposable AVANT calcul de l'IR |

| 2 | Calcul de l'IR au barème progressif sur le revenu net imposable | Application des tranches 0 / 11 / 30 / 41 / 45 % |

| 3 | Réductions d'IR plafonnées à 10 000 € (Pinel, Denormandie, FCPI, emploi à domicile, SOFICA métropole) | S'imputent sur l'IR calculé |

| 4 | Réductions d'IR plafonnées à 18 000 € outre-mer (Girardin industriel, logement social, SOFICA OM) | Complètent le précédent plafond |

| 5 | Crédits d'impôt (non plafonnés pour certains, comme dons, services à la personne) | Remboursables si excédent |

| 6 | Contributions exceptionnelles (CEHR art. 223 sexies CGI, CDHR art. 224 CGI créée par LF 2025 et prorogée par LF 2026) | Calculées après toutes les imputations |

Les versements PER (étape 1) sont déductibles du revenu imposable, ce qui réduit la base de calcul de l'IR avant imputation du Girardin (étape 4). Pour chiffrer l'effet TMI sur votre versement, voir déduction PER selon votre TMI. La CEHR (Contribution Exceptionnelle sur les Hauts Revenus, +3 % au-delà de 250 000 € RFR célibataire / 500 000 € couple) et la CDHR (Contribution Différentielle Hauts Revenus, art. 224 CGI, instituée par LF 2025) se calculent après imputation du Girardin — voir nos guides CEHR/CDHR hauts revenus et CDHR 2026.

Astuce stratégique : verser au PER EN AMONT

Verser 10 000 € au PER à TMI 41 %baisse l'IR de 4 100 € avant même que le Girardin n'entre en jeu. Résultat : votre réduction Girardin s'impute sur un impôt déjà allégé, sans « manger » votre plafond utile. Sauter cette chronologie — PER d'abord (étape 1), Girardin ensuite (étape 4) — peut amputer la réduction de plusieurs milliers d'euros. C'est typiquement le genre d'arbitrage qu'on cale en rendez-vous.

Plafond 18 000 € : la garantie constitutionnelle

Côté sécurité juridique, le Conseil constitutionnel a validé le plafond de 18 000 € (décision n° 2012-662 DC du 29 décembre 2012), puis la prorogation du Girardin jusqu'au 31 décembre 2029 (décision n° 2023-862 DC du 28 décembre 2023, LF 2024). Vous avez donc une visibilité ferme jusqu'à fin 2029.

10. Comment déclarer selon votre profil ? 3 cas concrets chiffrés

Trois profils types — une directrice RH, un dirigeant de PME, un notaire — avec les cases CERFA à remplir et le calcul ligne par ligne.

Cas n° 1 — Véronique, 54 ans, directrice RH — premier investissement

Véronique, 54 ans, DRH d'un groupe industriel à Lyon, TMI 41 %. IR 2025 dû : 18 500 €. En octobre 2025, elle place 12 000 € en Girardin pour la première fois. L'opérateur lui annonce 13 800 € de réduction — c'est le taux de rentabilité fiscale (ici « 115 % »), soit l'avantage rapporté à l'apport.

| Étape | Case | Montant | Impact |

|---|---|---|---|

| Déclarer la réduction 2025 | HKS | 13 800 € | Réduction imputée en totalité |

| Vérifier plafond niches | — | 13 800 × 44 % = 6 072 € | < 18 000 € ✅ |

| IR résiduel | — | 18 500 − 13 800 = 4 700 € | IR restant dû |

| Report N+1 | HJS | 0 € | Pas de report |

✅ Déclaration simple : une seule case (HKS = 13 800 €), pas de report. Véronique économise 13 800 € d'IR.

Cas n° 2 — Thomas, 47 ans, dirigeant de PME — report sur 3 ans

Thomas dirige une SARL à l'IS. Ses revenus personnels (rémunération de gérance) sont modestes. Il a investi en Girardin en 2024 et obtenu une réduction de 14 000 € (rétrocession 56 %). Problème : son IR ne suffit pas à absorber la réduction en une seule année.

| Année déclaration | Case | Montant déclaré | IR avant Girardin | Imputation | Reliquat reporté |

|---|---|---|---|---|---|

| 2025 (rev. 2024) | HKS | 14 000 € | 5 200 € | 5 200 € | 8 800 € |

| 2026 (rev. 2025) | HJS | 8 800 € | 5 500 € | 5 500 € | 3 300 € |

| 2027 (rev. 2026) | HIS | 3 300 € | 5 800 € | 3 300 € | 0 € |

⚠️ Thomas doit remplir une case différente chaque année : HKS la première année (investissement courant), puis HJS, HIS pour les reports. Sur trois exercices, les 14 000 € de réduction sont absorbés en intégralité. Une seule case manquée — HJS en 2026 ou HIS en 2027 — et le reliquat de l'année concernée tombe. Le réflexe de Thomas : un rappel agenda en avril, chaque année, jusqu'à épuisement du report.

Cas n° 3 — Laurent, 61 ans, notaire — multi-millésimes

Laurent investit en Girardin chaque année depuis 3 ans. Son IR 2025 est de 22 000 €. Cette année, il doit déclarer deux choses en même temps : son investissement 2025 (HKS = 15 000 €) et le report de l'année précédente (HJS = 8 000 €).

| Case | Montant | Fraction plafond (44 %) | Cumul plafond |

|---|---|---|---|

| HKS (2025) | 15 000 € | 6 600 € | 6 600 € |

| HJS (report 2024) | 8 000 € | 3 520 € | 10 120 € |

| Total | 23 000 € | 10 120 € | < 18 000 € ✅ |

✅ Le cumul tient : 6 600 € (HKS 2025) + 3 520 € (HJS report 2024) = 10 120 € imputés au plafond niches, soit 7 880 € de marge encore disponible pour d'autres dispositifs. Laurent ramène son IR de 22 000 € à zéro, avec 1 000 € à reporter en HIS sur la déclaration 2027.

Plafond 18 000 € des niches : comment gérer les reports ?

Cumuler report N-1, Girardin de l'année et autres niches sans dépasser le plafond global exige un arbitrage fin. On simule votre situation et vous indique les cases à mobiliser sans perte de réduction.

11. Déclaration en ligne pas à pas sur impots.gouv.fr

Côté saisie sur impots.gouv.fr, les libellés bougent un peu chaque année mais la logique reste la même. Six étapes suffisent.

- 1.

Accéder à la déclaration

impots.gouv.fr → Mon espace → Déclarer → Déclaration de revenus 2025.

- 2.

Ajouter la 2042-IOM

Étape « Revenus et charges » → « Réductions et crédits d'impôt » → « Investissements outre-mer » → Cocher « Je souhaite déclarer des investissements outre-mer ».

- 3.

Aller à la section « Entreprise »

Dans la 2042-IOM, descendez jusqu'au bloc « Réduction d'impôt — investissements dans le cadre d'une entreprise » (art. 199 undecies B).

- 4.

Saisir le montant en HKS ou HKT

Dans la ligne « Investissements réalisés en [année] — donnés en location, rétrocession à hauteur de 56 % », saisissez le montant de l'attestation. Ne remplissez que la case correspondant au taux réel de rétrocession.

- 5.

Saisir les reports

Pour chaque année antérieure avec solde non imputé, saisir le montant dans la case correspondante (HJS pour 2023, HIS pour 2022, etc.).

- 6.

Vérifier le récapitulatif

Avant signature électronique, comparez le total réduction outre-mer affiché au cumul HKS + HJS + HIS de votre côté, et vérifiez que l'IR final colle à votre estimation.

12. Les 6 erreurs de déclaration les plus fréquentes

Erreur 1 — Omettre la 2042-IOM (la plus fréquente)

Vous validez votre 2042 sans activer la 2042-IOM : résultat, la réduction n'est pas déclarée du tout. Correction : utiliser le service de télécorrection en ligne (ouvert d'août à mi-décembre de l'année de déclaration). Au-delà, basculer sur une réclamation contentieuse R.196-1 LPF jusqu'au 31 décembre N+2 (voir §13.4).

Erreur 2 — Confondre HKS et HKT

Inscrire le montant en HKT (66 %) alors que votre rétrocession est à 56 % fausse le calcul du plafond niches. Prenez une réduction de 20 000 € : vous comptez 6 800 € (34 % = 100 − 66) au lieu de 8 800 € (44 % = 100 − 56) vers les 18 000 €. Bilan : vous croyez avoir de la marge pour d'autres niches… que la DGFiP refusera ensuite. Vérification : le taux de rétrocession est toujours indiqué dans l'attestation fiscale.

Erreur 3 — Oublier les cases de report

Après une première année de report correct, oublier de remplir HJS (ou HIS, HHS…) les années suivantes. La fraction non déclarée est perdue définitivement. Solution : noter dans son agenda en mars un rappel annuel « vérifier solde de report Girardin ».

Erreur 4 — Déclarer le montant investi au lieu de la réduction

Vous reportez en HKS votre montant versé (10 000 €) au lieu du montant de réduction calculé par l'opérateur (11 500 €). Source unique : l'attestation fiscale, jamais le bulletin de souscription.

Erreur 5 — Ne pas vérifier le plafond des niches fiscales

Cumuler Girardin et d'autres niches sans vérifier que la fraction comptabilisée reste sous 18 000 €. La DGFiP recalcule, écrête la réduction, et vous découvrez un solde d'IR à payer que vous n'aviez pas anticipé. Solution : calculer réduction × 44 % (ou 34 %) et l'additionner aux autres niches avant validation.

Erreur 6 — Déclarer sans l'attestation puis ne pas corriger

Déclarer un montant estimé sans avoir reçu l'attestation, puis ne pas rectifier. La DGFiP peut remettre en cause une réduction non justifiée. Bonne pratique : si l'attestation n'est pas arrivée à temps, déposez une déclaration rectificative dès réception.

13. En cas de contrôle ou de redressement fiscal

Une de ces erreurs vous a échappé et la DGFiP s'en aperçoit ? Un contrôle Girardin n'a rien d'exceptionnel et il se gère bien quand on sait quoi montrer. L'administration inspecte deux points : la réalité de l'investissement et la validité de l'opérateur.

Aller plus loin : sécuriser un Girardin avant déclaration

Trois risques majeurs pèsent sur la réduction Girardin en cas de contrôle DGFiP : (1) requalification d'abus de droit (art. L. 64 LPF, majoration jusqu'à 80 %) si la rétrocession à l'exploitant est minorée ou fictive, (2) défaillance de l'opérateur (perte du matériel avant 5 ans = restitution intégrale de la réduction), (3) non-respect de l'engagement de location 5 ans. Pour anticiper ces risques, lisez nos guides risques Girardin (G3F, requalification) et choisir son opérateur Girardin.

13.1 Pièces à conserver impérativement

- L'attestation fiscale de l'opérateur (document principal en cas de contrôle)

- Le contrat de souscription SNC (bulletins d'adhésion, statuts)

- Le relevé bancaire attestant du virement effectué

- L'agrément préfectoral (si investissement avec agrément)

- Les avis d'imposition des années de report (solde reportable)

13.2 Durée de prescription

La DGFiP peut revenir sur votre dossier 3 ans après l'année d'imposition (art. L. 169 LPF, droit de reprise standard). Ce délai grimpe à 10 ans en cas d'activité occulte (SNC non déclarée). Côté pénal, la fraude fiscale se prescrit à la fin de la 6ᵉ année suivant l'infraction (art. L. 230 LPF ; BOI-CF-INF-40-10-10-20 § 320). En pratique : gardez vos pièces Girardin au moins 6 ans, agrafées aux avis d'imposition (art. L. 102 B LPF).

13.3 Procédure en cas de notification de rectification

- Respirez. Une proposition de rectification n'est pas un redressement définitif — vous disposez de 30 jours pour répondre.

- Contacter immédiatement l'opérateur Girardin. Les bons opérateurs ont des procédures dédiées et peuvent fournir un argumentaire juridique ou prendre en charge la contestation.

- Rassembler toutes les pièces justificatives et répondre point par point dans le délai de 30 jours.

- En cas de désaccord persistant, saisir la Commission départementale des impôts directs (CDI) ou le Conciliateur fiscal.

Rôle de la G3F en cas de redressement

La garantie bonne fin fiscale (G3F) de certains opérateurs est une garantie privée, elle ne remplace pas votre propre défense fiscale. Son périmètre et ses plafonds varient. Consultez notre guide sur les risques Girardin pour une analyse détaillée de la G3F.

13.4 Oubli d'une case : rectifier via une réclamation R.196-1 LPF

Vous avez oublié de reporter la case HKS, HKT ou un report d'année antérieure ? Rien n'est perdu : l'article R.196-1 du LPF ouvre une réclamation contentieuse jusqu'au 31 décembre de la deuxième année suivant le paiement de l'impôt contesté (N+2). Une omission sur la déclaration 2026 se rattrape donc jusqu'au 31 décembre 2028.

Template de réclamation R.196-1 LPF — 5 étapes

- Voie : messagerie sécurisée impots.gouv.fr (rubrique « Je signale une erreur sur le calcul de mon impôt ») OU courrier recommandé avec AR au centre des impôts dont vous dépendez.

- Identification : nom, prénom, numéro fiscal (13 chiffres), adresse, année de l'impôt contesté.

- Motif : « Je sollicite la rectification de mon impôt sur le revenu de l'année [AAAA], pour omission de la réduction d'impôt prévue à l'article 199 undecies B du CGI (Girardin industriel) d'un montant de [XXX] €, que j'aurais dû déclarer en case [HKS/HKT/etc.] du formulaire 2042-IOM. »

- Pièces jointes : attestation fiscale de l'opérateur, bulletin de souscription SNC, relevé bancaire du virement, copie de la déclaration initiale, RIB pour remboursement.

- Demande : prononcé du dégrèvement à hauteur de la réduction omise, remboursement de l'excédent de paiement éventuel avec intérêts moratoires au taux légal (art. L208 LPF).

Délai de réponse du service : 6 mois. À défaut, rejet tacite ouvrant la voie du recours devant le Tribunal administratif (délai 2 mois).

13.5 Sanctions fiscales applicables en cas d'erreur

| Type d'erreur | Article CGI | Sanction |

|---|---|---|

| Retard ou absence de déclaration (simple) | Art. 1728 CGI | Majoration 10 % + intérêts 0,20 %/mois |

| Manquement délibéré (erreur volontaire) | Art. 1729 CGI | Majoration 40 % + intérêts 0,20 %/mois |

| Manœuvres frauduleuses (fausse attestation) | Art. 1729 CGI | Majoration 80 % + intérêts 0,20 %/mois |

| Activité occulte (SNC non déclarée) | Art. L169 LPF + 1729 | Délai de reprise porté à 10 ans + majoration 80 % |

| Abus de droit (L.64 LPF, rétrocession minorée) | Art. 1729 b CGI | Majoration 80 % (ou 40 % si initiative non dominante) |

À retenir : ces majorations s'appliquent sur l'impôt rappelé par la DGFiP (par exemple, 10 % de 5 000 € rappelés = 500 € de pénalité, plus les intérêts à 0,20 % par mois soit 2,4 % par an). À l'inverse, pour une erreur de bonne foi corrigée par le contribuable via la réclamation R.196-1 LPF, aucune sanction n'est due— seul l'impôt résiduel éventuel reste à payer. Notre réflexe : corriger dès qu'on repère l'anomalie, sans attendre la lettre de la DGFiP.

Faire relire votre dossier Girardin par un CGP indépendant

Avant dépôt ou en cas de proposition de rectification : un CGP indépendant relit l'attestation, vérifie les cases et arbitre la stratégie de réponse à la DGFiP sans conflit d'intérêt.

Sources et références officielles

- • Formulaire 2042-IOM CERFA n° 14220*16 — DGFiP millésime 2026 (revenus 2024) — impots.gouv.fr

- • Art. 199 undecies B du Code général des impôts — Girardin industriel (réduction d'impôt)

- • Art. 199 undecies B du CGI — Report de la réduction d'impôt non imputée sur les 5 exercices suivants

- • Art. 200-0 A CGI — Plafonnement global des avantages fiscaux (10 000 € + 8 000 € DOM-COM = 18 000 €)

- • Art. L. 169 LPF — Droit de reprise IR (3 ans en droit commun, 10 ans en cas d'activité occulte)

- • Art. L. 102 B LPF — Conservation des pièces justificatives (6 ans)

- • Art. L. 230 LPF — Prescription des poursuites pénales pour fraude fiscale (6 ans), BOI-CF-INF-40-10-10-20 § 320

- • Art. R. 196-1 LPF — Réclamation contentieuse (jusqu'au 31 décembre N+2)

- • Art. 1727, 1728, 1729 CGI — Sanctions fiscales (10 % / 40 % / 80 % sur impôt rappelé)

- • 5 du I de l'art. 197 CGI — Chronologie d'imputation (réductions avant crédits)

- • BOI-IR-RICI — Bofip.impots.gouv.fr — Réductions et crédits d'impôt

- • BOI-IR-RICI-80 — Bofip.impots.gouv.fr — Réductions d'impôt investissements outre-mer (particuliers)

- • Notice 2042 K IOM — Instructions DGFiP 2025 d'utilisation du formulaire 2042-IOM

Avertissement : Ce guide est rédigé à titre informatif et pédagogique par Hagnéré Patrimoine, cabinet de gestion de patrimoine indépendant immatriculé à l'ORIAS en qualité de CIF (régulé par l'AMF via notre chambre professionnelle au sens de l'art. L. 541-4 CMF), COA et COBSP. Il ne constitue pas un conseil en investissement personnalisé au sens de l'art. L. 541-1 CMF, ni un conseil fiscal. La responsabilité de la déclaration fiscale incombe au contribuable. Les cases et règles fiscales peuvent évoluer chaque année — vérifiez la version en vigueur du formulaire 2042-IOM sur impots.gouv.fr avant déclaration. Pour une situation particulière (investissements multiples, reports sur plusieurs années, redressement en cours), consultez un expert-comptable ou un avocat fiscaliste.